央财智库 电子行业分析:行业景气分化创新中寻增量机会

发表时间: 2023-12-26 13:35:57 作者: 产品中心

半导体设备/分立器件/电子化学品 3 个细分行业 22Q1 收入同比位列三甲,分别为 65%/34%/33%,并且利润同步快速 增长,同比分别为 45%/46%/76%。其他电子/光学元件/LED/模拟芯片设计 4 个细分 行业 22Q1 收入和利润均为负增长。

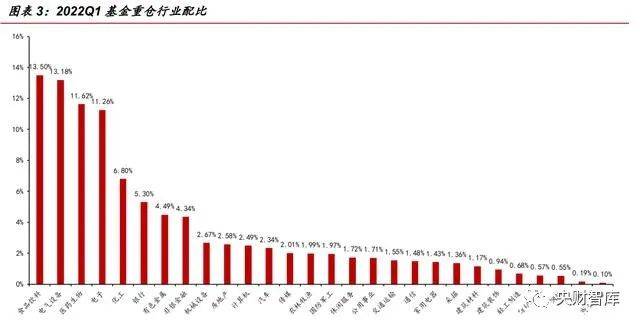

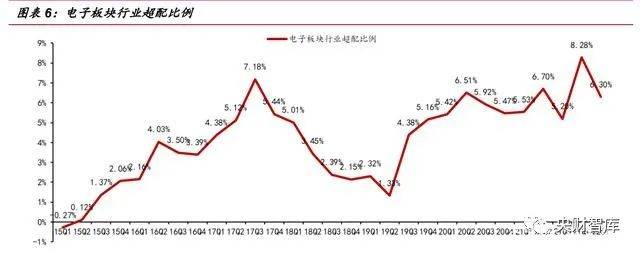

电子行业的基金重仓配比持续在高位震荡。电子板块优秀公司的不断涌现造就电 子细分领域的蓬勃发展,如立讯精密等苹果产业链企业,海康威视、小米等安防消费 类企业,京东方 A、TCL 等面板产业链企业,韦尔股份、兆易创新等半导体产业链企 业,以及模拟、功率、射频等特色工艺领域内的各类专精特新企业。基金对电子行业 的重仓比例也在不断提升中,2021Q4 创历史新高达到 14.18%,虽然短期看基金重 仓股中电子行业配比在 22Q1 有所回调,但根据过去几年的数据,基金对电子行业的 配置在短期回调后都会向上突破再创新高。短期内受国际政治、国内疫情等多重因素 影响,全球原材料供给和供应链流转都出现不利局面,导致整体制造业承压显著,但 我们认为电子工业尤其是半导体产业链仍然是整个工业生产体系最重要的参与者之一,长期看好电子行业板块。

2022Q1 电子持仓市值占比 11.26%,排名下降至第 4 名(上季度排名第 2 名, 占比 14.18%)。排名电子行业前面的行业分别是食品饮料、电气设备、医药生物, 分别占比 13.50%、13.18%、11.62%。

电子行业标准配比为 4.95%,连续 3 个季度出现下降。截至 2022Q1,电子行业 标准配置比例为 4.95%,环比下降了 0.95 个百分点。(标配比例计算方法:申万电子 总市值/万得全 A 总市值)

由于近两年新上市公司中电子板块比例较高,新上市电子板块公司的市值占比达 到 11.62%,剔除新上市公司影响后电子标配比例为 5.36%,此比例相比于 2015 年Q1 提升 1.79 个百分点。

基金重仓股超配比例为 6.30%,冲高回落。截至 2022Q1,电子板块超配比例为 6.30%,环比下降 1.98 个百分点,继 2021Q4 创历史新高之后出现回落。

从 2022Q1 与 2021Q4 的变动情况来看,电子行业头部持仓市值普遍出现较大 幅度回落。2021Q3-2022Q1持股市值前10个股的持股市值总和分别为2316、2868、 2132 亿元,2022Q1 环比下降 26%。

2022Q1,仅有 1 只个股振华科技新进入基金持有市值的前 10 名;1 只个股歌尔 股份退出基金持有市值的前 10 名。

2022Q1,海康威视尽管持股市值环比下降 30%,但仍然重回基金持有市值第 1 名。立讯精密的持股总市值则环比下降 46%,跌落至第 3 名。前 10 名中仅有紫光国 微(3%)、圣邦股份(17%)、振华科技(3%)环比有所增长,其余均出现环比下降 的情况。

持有基金数排名。所有基金持有基金数排名前十中,与 2021Q4 相比,具体有 如下变化:2022Q1 持有基金数排名前十的股票中,1 只个股圣邦股份进入前十,1 只个股三安光电退出前十。

基金持股占流通股排名。基金持股占流通股排名中,与 2020Q4 相比,具体有 如下变化:2022Q1,1 只个股瑞可达进入基金持股占流通股排名的前十名;1 只个 股三利谱退出基金持股占流通股排名前十名。

基金加仓排名。基金加仓排名中,9 只个股,分别为沪硅产业、中芯国际、聚飞 光电、扬杰科技、胜宏科技、兆易创新、TCL 科技、紫光国微、晶晨股份新进入加 仓的前十名中,仅有沪电股份一只股票连续两个季度位居加仓排名前十。

22Q1 业绩高同比增速企业细分行业较为分散。安集科技、创耀科技、天华超净 位居 2022 年 Q1 净利润同比增速前三名,同比增速分别为 1830%、1275%、1040%, 净利润增速较高的公司既包括消费电子类,也包括面板、被动元器件、芯片制造等细 分行业的上市公司。创耀科技、天华超净、国民技术位居 2022 年 Q1 营业总收入同 比增速前三名,同比分别增长 422%、407%、249%。创耀科技、天华超净、国民技术、力合微 2022 年 Q1 收入和利润同比增速均位居行业头部。

展望 2022 年下半年,我们认为供应链管理能力强、产能有保障的电子行业公司 将在业绩方面有更高的确定性。

受疫情及乌俄局势影响,全球智能手机销量下滑。由于俄乌局势和全球疫情, 消费电子品牌的备货动力下降,半导体企业将面临库存修正甚至砍单。根据 Canalys 数据,今年一季度全球智能手机出货量为 3.112 亿台,相比去年同期下滑 11%。

国内智能手机销量受疫情影响较大,各大品牌均有大幅下滑。分供应商看,全 球前五大品牌中唯一销量增长的是苹果,iPhone 在第一季度售出了 5650 万台,相比 去年同期增长 8%。国内智能手机品牌受到疫情影响,销量呈现大幅下滑。小米以 3920 万台销量排名第三,下滑幅度为 20%。OPPO 销量为 2900 万台,下滑 27%,排第四;vivo 销量为 2510 万台,下滑 30%,排第五。

2021 全球平板电脑销量延续增长,Q4 销量下滑较大。根据市场调研机构 IDC 提 供的统计数据显示,2021 年全球共计出货平板电脑 1.69 亿台,较上年增长 3.2%。其中 Q4 有大幅度下滑,市场出货量为 4600 万台,比去年同期下降了 11.9%。分供应商 看,苹果稳坐第一名宝座,2021 年共卖出了 5780 万台 iPad,相当于第二第三名总和, 同比增长 8.4%,市场份额增至 34.2%;三星排名第二,2021 年共卖出了 3090 万台, 同比增长 3.8%,份额 18.3%;联想排名第三,市占率 10.5%,华为排名第五,市占率 为 5.7%。

疫情拉动需求,中国平板电脑市场将延续增长趋势。疫情以来,国内消费者对 于使用平板电脑娱乐、教育和办公的需求激增,“双减” 政策下学生群体对于平板电 脑的需求加大。除此之外,国内新进入平板电脑市场的厂商越来越多,原有厂商也会 保持投入,行业参与者的增长同样也会推动整体市场的增长。因此,未来几年中国平 板电脑市场依然具有增长空间。根据 IDC 预测,中国平板电脑市场 2022 年出货量将 达到 3064 万台, 同比增长 7.1%。消费者对于大屏终端在娱乐、教育和办公等场景的 使用习惯逐渐养成,使用频次明显提高,推动 2022 年中国平板电脑市场延续增长的 趋势。

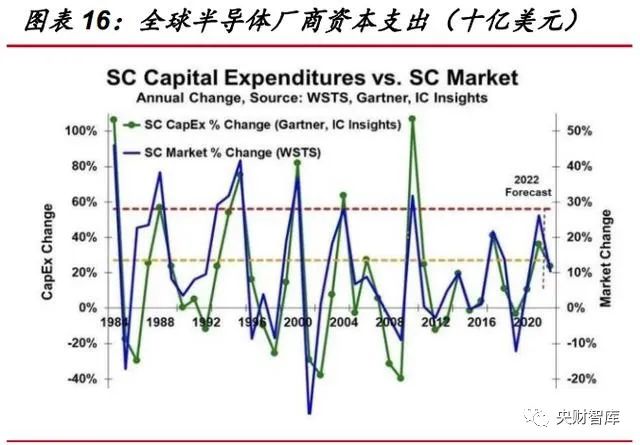

全球半导体厂商资本支出不断加大。根据 IC Insights 的数据,13 家公司计划 在 2022 年将资本支出比 2021 年增加 40%以上。2022 年最大的资本支出将来自台积电, 达到 420 亿美元,增长 40%,英特尔为 270 亿美元,增长 44%。IC Insights 预测, 半导体行业资本支出将在 2022 年增加 24%,达到 1904 亿美元的历史新高,这也是自 1993 年~1995 年以来,半导体行业首次出现连续三年的两位数支出增长。

全球晶圆厂设备支出不断提高,设备厂商有望持续受益。根据 SEMI 数据,2022 年全球前端晶圆厂所需的半导体设备支出总金额较前一年增长 18%,达到了 1070 亿 美元的历史新高,继 2021 年增长 42%后连续三年大涨。另外,据 SEMI 预测,2023 年可望持续稳健成长,全球晶圆厂设备支出将保有千亿美元以上,相关设备厂商有望 充分受益。

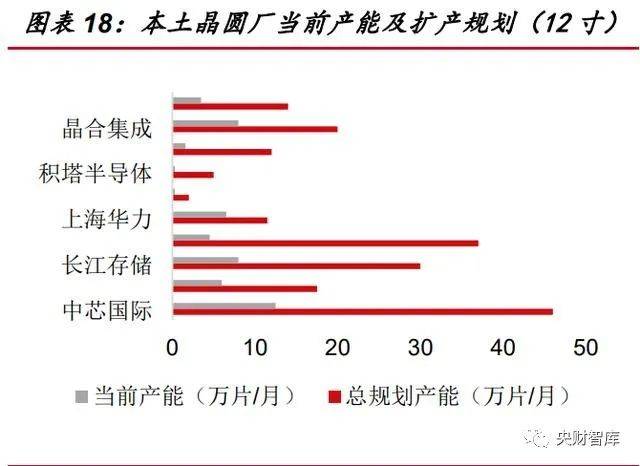

国内本土晶圆厂产能占比持续提高。根据 SEMI 的统计,目前 12 寸晶圆厂的建设 以中国台湾、韩国和中国为主。从全球来讲,从 2020 年至 2024 年将持续提高 8 寸晶 圆厂产能,预计增加 95 万片/月,增幅达 17%,达到 660 万片/月的历史记录。2021 年 8 寸晶圆产能中国占比为 18%,全球第一。今后 5 年中国产能将会持续上升。

本土晶圆厂密集投产,国内设备、材料厂商有望充分受益。面对 2019 年下半年 以来的全球半导体产能持续紧张,国内晶圆厂纷纷加快扩产进度。以长江存储、长鑫 存储等新兴晶圆厂和以中芯国际、华虹为代表的晶圆厂正处于产能扩张期,未来 3 年将迎来密集投产,同时随着国产替代进程的加快,有望持续带动国内设备材料厂商 业绩迅速增加。

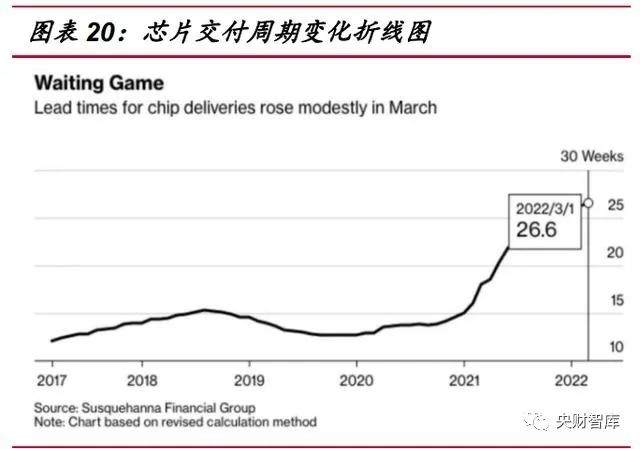

上游设备零部件供应紧张,半导体设备交期拉长。全球晶圆厂的持续扩产拉动 半导体设备及零部件需求,上游设备零部件供应出现紧张。截至目前,科磊集团、泛 林集团、阿斯麦等半导体设备大厂都已通知客户,由于镜头、微控制器、工程塑料和 电子模块等零件全都面临短缺现象,部分关键机台必须等待最多 18 个月交付,而用 于制造基板的设备甚至需要长达 30 个月的交付期。

关键零部件自主可控,本土厂商迎来发展机遇。为了防止关键零部件供应出现 卡脖子问题,国内半导体设备厂和半导体制造厂更倾向于使用本土零部件,也有意愿培养、扶植国内相关零部件企业,甚至国内部分设备公司要求做到零部件国产化。目 前国产半导体设备零部件企业的技术能力、工艺水平、产品精度和可靠性与海外差距 较大,整体国产化率较低,国产替代空间巨大叠加行业高景气度,相关本土设备零部 件厂商将迎来发展历史性机遇。

汽车电动化:跟据我国《新能源汽车产业发展规划(2021-2035 年)》,到 2025 年 我国新能源汽车新车即渗透率将达到 20%,到 2035 年,纯电动汽车成为新销售车辆 的主流。新能源汽车功率器件用量数倍于传统燃油车,汽车电动化趋势带动功率半导 体市场需求高速增长。到 2023 年,汽车应用将继续受到组件供应限制,尤其是在微 控制器(MCU)、电源管理集成电路 (PMIC)和稳压器方面。

汽车智能化:随着未来电动化、自动驾驶、智能座舱等技术不断落地与渗透,汽 车 HPC、EV/HEV 和高级驾驶辅助系统将引领汽车电子的增长。根据 Statista,2020 年全球汽车电子市场规模约 2200 亿美元,预计 2028 年规模将增涨至 4000 亿美元以 上,年复合增长率 8%。在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子 化水平日益提高,汽车电子在整车制造成本中的占比不断提高,预计 2030 年接近 50%。

BNEF 预测 2021 年新增光伏装机量的最新统计数据是 183GW,比 2020 年同比增 长 30%以上。2021 年受海外疫情的影响,在光伏产业链价格较高的情况下,装机需 求没有得到充分释放,在可再生能源蓬勃发展的背景下,随着硅料扩产产能的释放及 产业链各环节价格的回落,预计2022年光伏装机将同比增长30%左右,达到220-240GW。

在全球光伏政策持续加码趋势下。预测 2021-2025 年全球光伏逆变器市场规模 年复合增长率约为 6%-8%,2025 年有望突破千亿元。其中国内新增市场从 96 亿元增 长至 164 亿元,占比在 14.21%-20.34%之间。2021 年 12 月光伏逆变器出口 482.36 万台,同比增长 26.7%,环比增长 4.9%;2021 年全年出口 4370.17 万台,同比增长 42.7%。2022 年光伏行业有 49%的增长,各家逆变器厂商的出货量取决于拿到的芯片 量,光伏 IGBT 依旧紧缺。

工业控制领域需求强劲。工控领域的智能化发展带来了“工业芯片”的发展机遇, 光伏、锂电、3C、边缘计算、智慧交通、智慧医疗、工业自动化等应用场景拓展了工 控领域芯片需求。据 Gartner 数据显示,全球工业芯片市场预计 2022 年达 705 亿美 元,2019-2022 年复合增长率在 13%左右。

AIoT 技术推动智能家居市场规模高速增长。智能家电、智能音箱、扫地机器人、 智能机顶盒等应用的落地,拉动了 AIoT 的四大核心芯片 SoC、MCU、通信芯片、传感 器的需求。2021 年全球智能家居市场规模达到 250 亿美元,未来三年复合增长率 16.5% ,预计 2024 年市场规模将达到 396.3 亿美元。

智能手机渗透率趋于饱和,销量增长动力不足。根据 IDC 数据,全球智能手机 出货量在 2012-2015 年呈现快速增长后增速放缓,2017 年达到峰值 14.84 亿部后, 连续三年出现下降,2020 年新冠疫情对用户消费水平的影响和智能手机相关企业的 停工停产导致全年智能手机出货量为 12.59 亿部,同比下降 9.2%,智能手机行业进 入存量竞争阶段。受益于需求回暖以及全球疫情好转,2021 年全球智能手机出货量 回升到 13.55 亿部,同比增长 7.63%,长期来看,考虑到新冠疫情反复以及手机渗透 率已经趋于饱和,我们认为智能手机供需已经趋于平衡,出货量增长动能不足。为了 在存量竞争中保持增长,手机厂商已经将重心放在功能差异化竞争中,寻求结构性增 量机会。

通信升级叠加多摄方案,关注射频与光学结构性机会。在智能手机销量增速放 缓的大背景下,5G 通信技术的应用普及和手机功能差异化竞争为电子行业带来结构增量:

1)5G 引发换机热潮,驱动射频前端增长:据 IDC 数据,2019 年全球 5G 手机 出货量为 0.19 亿部,2020 年快速增长达到 2.55 亿部,同比增长 1242%,2021 年 继续保持高增长态势,前两季度出货量已达 2.43 亿部,预计全年出货总量将超过 5.7 亿部;根据中国信通院数据,2021年国内5G手机出货量为2.66亿部,同比增长63.5%。手机更新换代带动部分模块价值量提升,以 iPhone 为例,射频前端的价值量从 iPhone7 的 22 美金提升至 41.30 美金,增速达到 87.7%;根据 QY research 数据, 2011-2020 年全球射频前端市场规模从 63 亿美元增至 202 亿美元,9 年 CAGR 为 13.82%;5G 技术的商用普及将进一步打开射频前端市场,根据 Yole 数据,2025 年 全球射频前端的市场规模将提升至 258 亿美元,5 年 CAGR 为 5.02%。

2)多摄像头方案推动镜头出货量稳步增长:伴随着全球智能手机行业进入存量 竞争时代,手机功能不断创新成为手机厂商保持竞争力的关键因素。手机光学方面, 摄像头专业化需求促使手机厂商持续进行镜头功能的创新,镜头多摄、高像素、光学 防抖、光学变焦等特性成为镜头创新热点。受益于多摄像头方案的渗透率不断提升, 单机搭载的摄像头数量持续上升,根据前瞻产业研究院,智能手机单机镜头搭载数量 已从 2015 年的 2 颗提升到 2020 年的 3.7 颗,根据 Frost&Sullivan 预计,单机搭载 的镜头将在 2024 年达到 4.9 颗。尽管手机出货量在 2017-2020 年经历三年负增长, 但全球智能手机镜头出货量持续正增长,根据 TSR 统计结果显示,2019 年全球手机镜头出货量达 48 亿颗,预计 2021 年将达到 57 亿颗,2019-2021 年 CAGR 为 9.0%。

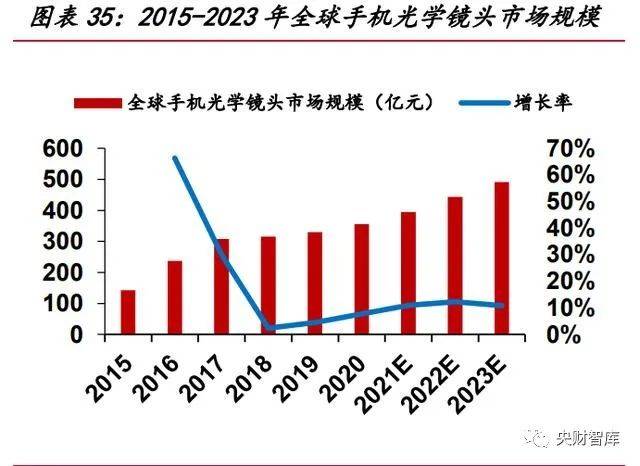

3)光学镜头与模组联动,带动模组量价齐升。光学镜头和手机摄像头模组位于 行业中游核心位置,手机摄像头模组由光学镜头、音圈马达、红外截止滤光片和图像 传感器等主要零部件组成。根据头豹研究院数据,全球手机光学镜头市场从 2015 年 142.6 亿元增长至 2020 年的 355.6 亿元,2015-2020 年 CAGR 为 20.05%,预计 2023 年市场规模为 491.6 亿元。根据 TSR 数据,全球智能手机摄像头模组市场从 2018 年 225 亿美元增长至 2020 年的 330 亿美元,2018-2020 年 CAGR 为 21.66%。作 为光学镜头的主要应用场景,智能手机将继续为光学镜头行业提供增量空间。

AIoT 步入黄金成长期,万物互联加速。AIoT 即人工智能物联网,是指在物联网 的基础上叠加人工智能技术,在万物互联的场景中对海量的数据进行运算和分析,实 现人与设备、设备与设备互联的智能化。人工智能技术的快速发展叠加疫情之下居家 办公、远程办公拉动智能设备快速放量,根据国家统计局、住建部数据,中国扫地机 器人规模从 2015年的20.6 亿元增长至2019 年的 84 亿元,预计 2024 年将达到 231.4 亿元,2020-2024 年 CAGR 为 19.41%;根据 Strategy Analytics 数据,全球智能音 箱出货量由 2015 年的 225 万台增长至 2020 年的 1.5 亿台,2015-2020 年 CAGR 为131.62%,预计 2021 年为 1.63 亿台。根据 GSMA 数据,2019 年全球物联网连接设 备量达到 120 亿台,预计 2025 年设备总连接数将会达到 246 亿台,6 年 CAGR 为 12.71%。根据工信部数据,中国物联网设备连接数占全球的 30%,预计 2025 年将 会达到 80 亿台。在 AIoT 与下游应用深度融合背景下,我们判断 AIoT 已经进入快速 成长期。

半导体充分受益于 AIoT 快速发展。根据 Ericsson 数据,半导体在整个 AIoT 产 业链中所占的价值量大约为 10%,按照 2022 年全球 AIoT 市场规模为 4820 亿美元 计算,预计 2022 年 AIoT 产业链中半导体价值量约为 482 亿美元,规模超过 3000 亿元;根据 IC Insights 数据,2020 年中国物联网芯片市场规模为 622 亿元,预计 2025 年将达到 1236 亿元,5 年 CAGR 为 14.72%。AIoT 的快速发展离不开半导体 产业的支持,人工智能视觉识别、语音处理等需要 SoC(AI)芯片、庞大的数据量离不开存储芯片、设备的感知离不开传感模块,例如光学镜头、图像传感器等,半导 体产业与 AIoT 相辅相成,AIoT 也为半导体产业注入新的增长动能。

“缺芯”为国内 MCU 厂商带来替代机遇。2020 年“缺芯”危机导致部分车企 出现停产的情况,海外半导体企业纷纷发布涨价公告,MCU 单价普遍上涨 5~15%, 叠加中美贸易摩擦使得整车厂将目光投向国内 MCU 厂商,国内企业有望凭借技术积 累导入整车厂供应链并提高市场份额。

智能化/电动化提升汽车半导体价值。随着新能源汽车和智能驾驶汽车的逐步渗 透、单车对于功率芯片、电源芯片、控制芯片和存储芯片的需求日益提升,单车半导 体价值量也从传统燃油车的 450 美元提升至新能源汽车的 750 美元,单车平均 MCU 用量也从燃油车的 70~150 颗提升至电动汽车的 200~300 颗,汽车成为 MCU 市场主 要增长点。

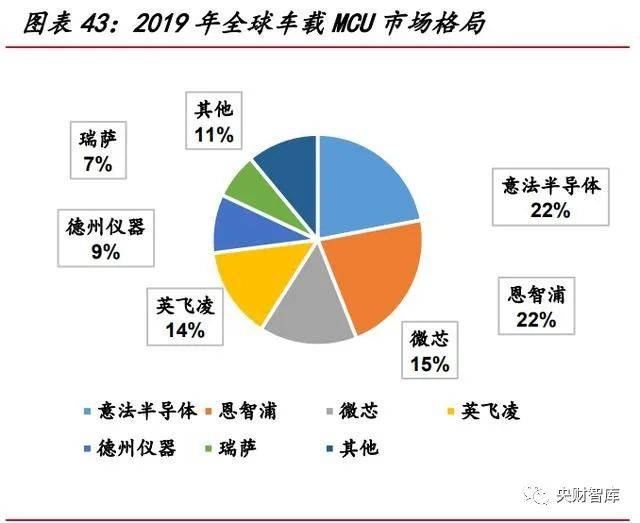

海外厂商垄断,MCU 替代空间大。国外半导体企业在汽车、工业等中高端 MCU领域基本处于垄断地位,根据 CSIA 数据,2019 年车载 MCU 市场分布为意法半导体 (22%)、恩智浦(22%)、微芯(15%)、英飞凌(14%)、德州仪器(9%)、瑞萨(7%) 等,国内厂商处于追赶状态;根据 IC Insights 数据,2021 年全球 MCU 市场规模为 196 亿美元,预计 5 年 CAGR 为 6.7%;其中汽车 MCU 规模为 76 亿美元,约占 39%, 预计 5 年 CAGR 为 7.7%。

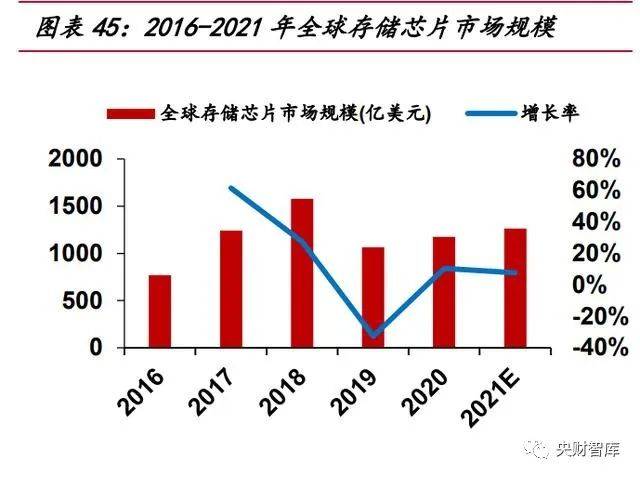

存储市场逐渐回暖。根据 WSTS 数据,2018 年全球存储芯片市场规模达到峰值 1580 亿美元后逐步下行,但随着 AIoT 与下游汽车、工业、通信等领域的深度融合, 各领域智能化进程大幅增加了数据量,相应的提升了对于存储的需求,同时叠加“缺 芯”涨价潮和疫情好转,全球存储市场回暖。根据 IC Insights 数据,2021-2021 年 全球存储市场规模分别为 1552、1804 和 2196 亿美元,2021 年存储芯片分布为 DRAM(56%)、NAND Flash(41%)、NOR Flash(2%)。

汽车智能座舱、娱乐系统拉动存储需求高增。汽车电动化和智能化进程加速,新 能源智能汽车产生的数据量相对传统燃油车大幅增加,主要系智能座舱、车内娱乐系 统升级所致。根据 HIS 数据,2020 年全球汽车存储芯片市场规模达到 34 亿美元, 预计 2023 年将达到 59 亿美元,3 年 CAGR 为 20.17%。

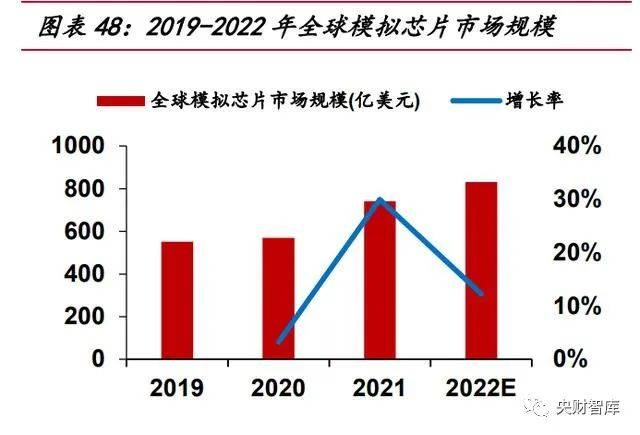

电源管理芯片是最大细分市场。模拟芯片主要分为电源类芯片、信号链芯片和其 他芯片三大类。信号链芯片主要对温度、声音、光、电等模拟信号进行接收、转换、 放大、过滤并最终通过数模转换芯片将其转换为数字信号,以便数字芯片进行存储和 计算。常见的信号链芯片包括放大器、数模转换器、比较器和接口芯片等。电源类芯 片是所有电子设备的电能供应心脏,负责电子设备所需电能的变换、分配和检测等管 控工作,对电子设备而言是不可或缺的,其性能的优劣和可靠性对整机的性能和可靠 性有直接影响,电源类芯片一旦失效将导致电子设备停止工作甚至损毁,是电子设备 的关键器件。电源类芯片存在于几乎所有的电子设备中,已经成为模拟芯片最大细分 市场。根据 WSTS 数据,2020 年全球模拟芯片市场规模为 557 亿美元,占全球半导 体市场规模的 13%;根据 Frost&Sullivan 数据,2020 年全球电源类芯片市场规模为 329 亿美元,占全球模拟芯片市场规模的 59%;根据 IC Insights 数据,2020 年全球 信号链芯片市场规模为 99 亿美元,占全球模拟芯片市场规模的 18%。根据 IC Insights 数据,全球模拟芯片市场规模从2019年的552亿美元增长至2021年的741亿美元, 2019-2021 年 CAGR 为 15.86%,预计 2022 年全球模拟芯片市场规模将达到 832 亿 美元。

新兴应用领域成为电源管理芯片市场规模增长主要驱动力。在 AIoT、5G 等信息 技术与下游汽车、工业、通信等领域深度融合的背景下,新能源,工业控制、通信基 站、数据中心等新兴应用领域将成为国内电源管理芯片市场规模增长的新驱动力,为 电源管理芯片带来显著的增量需求。根据 IDC 数据,2021-2025 年汽车模拟芯片市 场 CAGR 有望达到 13.2%;工业模拟芯片市场规模 CAGR 有望达到 4.5%,新兴应 用领域的兴起为行业提供新的利润增长点。

电源 IC 细分种类多,全球出货量领先。电源类芯片包括电池管理芯片、AC-DC 芯片、DC-DC 芯片、LED 驱动芯片、栅极驱动芯片等。电池管理芯片主要用于确保 电池安全稳定输出电能,延长电池使用寿命,具体又可细分为计量芯片、充电管理芯 片、监测和平衡芯片、输入保护芯片和快充协议芯片;AC-DC 芯片用于将高压交流 转为直流并降压;DC-DC 芯片又包括线性稳压器 LDO 和开关稳压器(狭义 DC-DC 芯片),线性稳压器用于实现降压,开关稳压器用于实现降压、升压、输出恒定电压 以及转换电压;LED 驱动芯片用于驱动 LED 发光或使 LED 模块组件正常工作;栅极 驱动芯片用于 MOSFET、IGBT 等功率器件的导通。根据 IC Insights 数据,2020 年 电源类芯片是全球出货量最多的半导体芯片,出货量达到 651 亿颗,产品广泛应用 于家用电器、手机及智能穿戴、汽车、工业等领域。

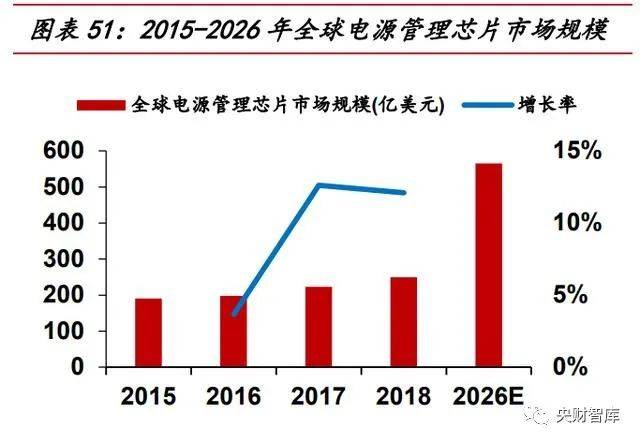

下游应用需求旺盛,电源类芯片市场规模快速增长。根据 SEMI 数据,2015-2017 年全球电源管理芯片产值分别为 191、198、223 亿美元;前瞻产业研究院根据行业 发展状况,预测 2018 年全球电源管理芯片市场规模约为 250 亿美元;根据 TMR 数 据,预计 2026年全球电源管理芯片市场规模将达到565亿美元,2018-2026年CAGR 为 10.73%。根据赛迪顾问数据,2012-2018 年中国电源管理芯片市场规模由 430.68 亿元增长至 681.53 亿元;根据 Frost&Sullivan 数据,2025 年中国电源管理芯片市场 规模将达到 234.5 亿美元(1641.5 亿元),2018-2025 年 CAGR 为 13.38%。

信号链芯片:模拟与数字的桥梁。信号链芯片主要对温度、声音、光、电等模拟 信号进行接收、转换、放大、过滤并最终通过数模转换芯片将其转换为数字信号,以 便数字芯片进行存储和计算。

信号链国产替代可期。根据 IC Insights 数据,全球信号链芯片市场规模将从 2016 年的 84.1 亿美元增长至 2023 年的 118.2 亿美元,7 年 CAGR 为 5%。由于微 弱信号、高频信号处理技术壁垒相对电源芯片更高,我国信号链产品进口替代处于起 步阶段,国内厂商正在汽车、工业等领域积极树立标杆客户。

CMOS 图像传感器(CIS)是最重要的传感器之一。图像传感器是当今应用最普 遍、重要性最高的传感器之一。其主要采用感光单元阵列和辅助控制电路获取对象景 物的亮度和色彩信号,并通过复杂的信号处理和图像处理技术输出数字化的图像信息。CMOS 图像传感器是一个高度集成的图像系统芯片。当外界光线照射到 CMOS 图像 传感器上的时候,传感器拥有的感光单元阵列会发生光电效应,光电效应使得阵列上 的每个感光单元产生对应外界色彩和亮度的电荷信号,之后信号会被模拟-数字转换 电路转换成数字图像信号,从而还原出现实的影像。

得益于多摄手机的广泛普及和安防监控、智能车载摄像头和机器视觉的快速发 展。CIS 整体出货量及销售额不断扩大,根据 Frost&Sullivan 数据,2025 年全球 CIS 出货量将可达 116.4 亿颗,5 年 CAGR 为 8.5%;全球 CIS 销售额将达到 330 亿美元, 5 年 CAGR 为 11.9%:

2)安防升级拉动需求增长。安防领域从录像带录像机(VCR)和数字视频录像 机(DVR)迈入到网络视频录像机(NVR)时代,视频监控系统的复杂度逐步提高, 对 CIS 性能提出新的要求,根据 Frost&Sullivan 数据,2025 年安防 CIS 出货量和销 售额将分别达到 8 亿颗和 20.1 亿美元,5 年 CAGR 分别为 13.8%和 18.2%。

差距仍在,替代可期。我们分别从数字芯片和模拟芯片设计来看中美半导体厂商 的基本情况:

1)数字芯片:国内以韦尔股份、兆易创新、北京君正为代表的数字芯片设计企 业与美国高通、博通等国际领先企业在市值、营收、利润规模以及反映公司经营状况 的财务指标上还有差距;在产品上国内企业涉及 MCU、存储芯片、AI 等,产品维度 不及美国数字芯片设计厂商,未来可在更多数字芯片品类布局。

2)模拟芯片:国内模拟芯片设计企业同样在市值、营收/盈利规模等指标上较国 际领先企业 TI、ADI 等存在较大差距,但模拟芯片细分品类多,国内企业已在多个领 域实现突破,例如电源类的 AC-DC 芯片、DC-DC 芯片、线性稳压器 LDO、LED 驱 动芯片等,并且积极在信号链产品上布局,未来有望在模拟芯片设计领域实现全面替 代。

“碳中和”成为全球共识,新能源汽车、新能源发电等产业深度受益。全球变 暖问题日益凸显下“碳中和”概念成为全球共识,以光伏、新能源车位代表的清洁能 源领域在全球受到大力推广。全球各国都相继制定了政策推动清洁能源的快速发展, 如中国发布“力争于 2030 年前实现二氧化碳排放达到峰值、2060 年前实现碳中和” 的目标。受益于双碳时代背景,以新能源汽车、新能源发电为代表的产业将迎来长期 发展机会,功率器件作为核心零部件也将随着迎来发展机遇。

功率器件持续迭代升级,向高压、高功率、低功耗方向发展。功率器件从二极 管、晶闸管发展到 MOSFET、IGBT,再到第三代半导体器件,经历了长期的技术积 累和产品迭代,技术门槛不断提高。随着电动汽车、新能源发电、工业控制等下游应 用的快速发展,对高压、高电流、高频率、高功率的需求推动功率器件厂商不断优化 升级,在更新换代的过程中国产厂商有望实现新突破。

碳化硅性能优越性显著,市场规模有望快速扩大。除去硅基半导体器件之外, 半导体材料目前已经发展到第三代。第一代半导体材料以硅、锗为代表,应用最为普 遍;第二代材料以砷化镓、碲化铟为代表;第三代材料以碳化硅、氮化镓为代表。SiC 材料和传统的 Si 材料相比,具有禁带宽度大、击穿电场强度高、饱和电子漂移 速度、功率密度大等特性,可以同时达到高电压和高频率的要求,并且具有更好的散 热性能,可有效降低功耗,因而在功率半导体领域具有得天独厚的优势。

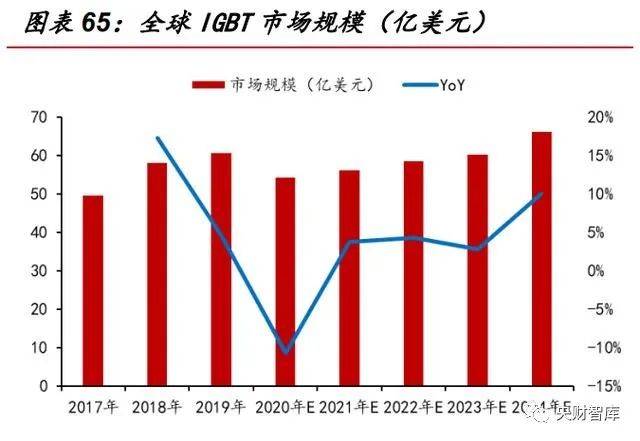

由于碳化硅材料的出色性能,尤其契合功率器件的长期发展需求,Yole 预测碳 化硅器件市场规模在未来几年将大幅扩张。根据 Yole 的数据,2021 年全球 SiC 器件 的市场规模约为10.90亿美元,2027年将增长至62.97亿美元,复合增速高达33.95%。

新能源汽车领衔,光伏风电增量显著。汽车电气化带来功率器件的激增,IGBT 或 SiC MOSFET 应用在包括电驱、OBC、空调等多个车载模块中,MOSFET 可以 应用在智能座舱、控制系统等模块。光伏逆变器是光伏发电的核心零部件,而 IGBT (MOSFET)是逆变器的核心模块。随着新能源汽车渗透率提高、光伏风电建设持 续推进,功率器件行业也将同步受益。

中国新能源汽车 2021 年销量达到 352 万辆,同比增速高达 158%,且预计未来 几年仍将保持快速增长态势。2020 年全球光伏逆变器出货量约为 156GW,同比增 长 13.04%,2025 年出货量预计达到 388GW,2020-2025 年复合增速约为 20%。IGBT 作为新能源汽车逆变器、光伏逆变器内部核心半导体器件,也将迎来长期发展机遇。

功率器件国产化率低,产业链亟需自主可控。全球功率半导体尤其是高端的功率 器件主要被英飞凌、安森美、三菱、富士等欧美日大厂占据,其中英飞凌/德仪/安森 美位居前三,分别占据 13.49%/8.45%/6.76%市场份额;在中国市场中,英飞凌/安 森美/德仪位居前三,分别占据 12.99%/7.89%/7.01%市场份额,国产厂商中仅有华 微电子进入前 10,市场份额为 2.10%,位居第 10 名。国产厂商难以进入市场份额前 十,未来提升空间很大。

IGBT 等技术门槛更高的产品市场同样被海外巨头把控。全球 IGBT 分立器件市 场同样被欧美日半导体龙头牢牢把握,其中英飞凌/安森美/富士电机位居三甲,分别 占据 30.22%/11.29%/7.92%的市场份额,国产厂商仅有华微电子进入前 10,占比 2.41%,位居第 10;中国 IGBT 分立器件市场前三名分别是英飞凌/安森美/意法半导 体,分别占据 24.28%/17.00%/4.83%市场份额,国产厂商仅有华微电子和华润微进 入前 10,分别占比 4.71%/3.65%,分别位居第 4/5 名。

国产功率半导体厂商收入规模低。中国头部功率器件厂商 2021 年收入规模折合 美元均小于 7 亿美元,扬杰科技/安世半导体/华润微位居前三,功率半导体收入折合 美元分别为 6.73/6.72/5.94 亿美元;而国际巨头英飞凌、安森美 21 年功率半导体收 入则高达 48.69/20.51 亿美元。

国内龙头净利率水平偏高 。中国头部企业平均毛利率和净利率分别为 36.51%/21.47%,海外头部企业则为 35.81%/10.70%,由于参考的是公司整体的利 润率水平,所以净利率的差异与海外公司业务更加多元化有关。

中美贸易摩擦以来,我国半导体产业链自主可控迫在眉睫。为加速半导体产业链 自主可控进程,政府出台了一系列政策支持半导体产业链的发展;同时国家大基金一 期、二期的投入带动了大量民间资本涌入半导体行业,我国半导体行业迎来快速发展。此外,5G、数据中心等新应用带动了芯片新需求,市场短期出现供不应求,国内厂 商迎来替代机遇。

美国对中国硬科技领域封锁战略不动摇,国内持续政策扶持。在党百年奋斗重 大成就和历史经验决议中,明确了科技自立自强是国家发展的战略支撑,健全新型举 国体制,强化国家战略科技力量,加强基础研究,推进关键核心技术攻关和自主创新, 强化知识产权创造、保护、运用,加快建设创新型国家和世界科技强国。半导体作为 核心硬科技,政策面支持将持续向好。

国家大基金二期有望带动社会融资规模超万亿元。国家大基金一期募资规模达 到了 1387 亿元,带动社会融资约 5145 亿元,撬动杠杆高达 1:5;国家大基金二期主 要聚焦于半导体设备、材料等上游领域,致力于完善半导体行业的重点产业链,二期 注册资本 2041.5 亿元,若仍按一期 1:5 的杠杆计算,二期有望撬动超过 1 万亿元社 会融资。

晶圆厂扩产带来设备、材料需求增加。2021 年以来,随着 5G 应用拓展、汽车 电子等的兴起,全球芯片产能供不应求,各个晶圆厂纷纷开启扩产计划。台积电预计 有 6 条产线扩产,三星将在美国德州扩产,联电也将在厦门、苏州新建产线;国内厂 商中芯国际、华虹半导体也将新建或扩产 6 条产线 年将新增北京、 上海、绍兴、宁波、无锡等晶圆厂产线. 替代空间广阔,

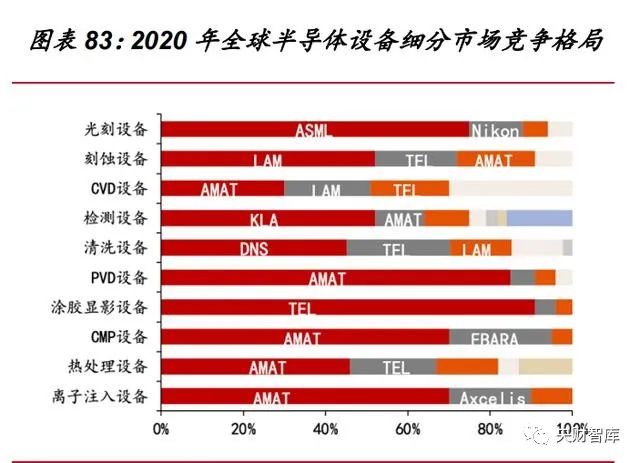

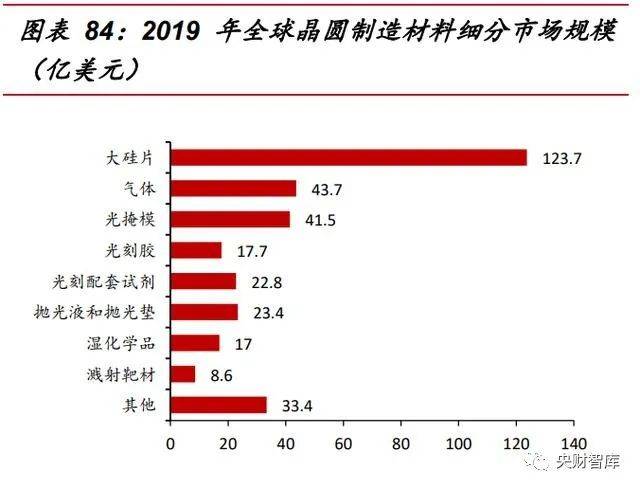

半导体设备、材料是半导体产业链发展的支撑,替代空间十分广阔。从市场规 模来看,光刻设备、刻蚀设备和薄膜沉积设备是主要前道设备,2020 年全球市场规 模分别为 134.3 亿美元、124.1 亿美元、117.8 亿美元;半导体材料中硅材料、电子 气体、掩膜、光刻胶及其配套试剂是占比前四的晶圆制造材料,2019 年全球市场规 模分别为 123.7 亿美元、43.7 亿美元、41.5 亿美元、40.5 亿美元。从竞争格局来看, 美、日、欧企业占据市场绝大部分份额:AMAT、ASML、LAM、TEL 几乎占据市场 70%的设备份额;材料细致划分领域较多,虽然没有被少数几个企业占据全部半导体材料 市场,但是细分领域内的 70%份额依旧被少数几个龙头占据,且企业以日本、美国 为主。综合空间、格局来看,我国设备、材料的替代空间十分广阔。

虽然我国半导体企业起步较晚,但是随着政府支持、资本推动、企业改革等措施 落地,我国半导体企业也取得了一些成果。国内涌现出一批优秀的设备、材料企业, 在承担“02 专项”以来,不断在各自领域取得突破,并实现了部分国产替代。部分国产半导体设备企业已具备全球竞争力,并实现批量供货。部分国产厂商 凭借技术实力优势已在长江存储、华虹等公开招标中中标。以长江存储为例,公开招标多个方面数据显示 2017-2021 年北方华创在长江存储共中标 46 次、131 台设备,屹唐股份 在长江存储共中标 46 次、100 台设备,中微公司在长江存储共中标 37 次、59 台设 备,盛美上海在长江存储共中标 29 次、35 台设备。其中中微公司刻蚀设备中标数量 在所有刻蚀厂商中位列第三,累计 58 台,仅次于 Lam、东京电子,高于 AMAT,表 明中微公司在刻蚀设备领域已具备相当的国际水平技术竞争力。

对于美日欧韩等发达国家,半导体行业已经是一个成熟的行业,龙头企业的发展 模式基本固定,而我国半导体企业起步较晚,其发展可以借鉴海外龙头企业的发展历 程,并最终赶上先进梯队。我国半导体产业经过十几年的加快速度进行发展,设备、材料领域 涌现出一批领先企业,但是与海外龙头差距仍较大,发展空间仍然较大。

对比中美半导体设备头部企业的营收规模以及经营产品,国内企业的发展空间 仍然巨大。2021 年,海外设备龙头 AMAT、ASML、LAM、TEL 营收规模均超百亿 美元,而国内企业营收最高的北方华创 2021 年营收为 97 亿元,营收排名第二的中 微公司 2021 年营收为 31 亿元,同时国内部分细致划分领域龙头企业净利润不足 1 亿元, 距离稳定盈利还有较大成长空间。从经营产品种类来看,海外有突出贡献的公司多为全品类的 平台型公司,而国内目前仅北方华创、中微公司、拓荆科技、盛美山海等企业有超过两种设备量产,国内企业设备品类拓展也具有较大的发展潜力。由于全球半导体材料头部企业多为日本企业,国产替代迫切性没有设备强,国内 企业发展较为缓慢,替代空间较大。海外半导体材料龙头多为化工行业龙头,业务多 样,半导体仅是应用分支之一,而我国半导体材料企业多为单一领域的精耕者,以上 我们可以对比国内外龙头营收规模即可看出。

结合国外企业发展历史以及国内企业的发展现状,国内企业多从单一领域做起, 并逐渐成为该领域的领先企业,之后不断布局其他设备或材料业务向平台化方向演进。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)