芯朋微:掘金电源管理IC

发表时间: 2023-12-29 18:57:39 作者: 新闻中心

电源管理芯片(IC)是所有电子设备的电能供应心脏,近年来,在家电、工业、标准电源、移动数码等领域,国产产品对进口产品的替代效应明显。一批国产厂商因此受惠。芯朋微)正是其中一家需要我们来关注的国家级专精特新“小巨人”企业。

电源管理芯片(IC)是所有电子设备的电能供应心脏,负责电子设备所需电能的变换、分配、检测等管控功能。

作为集成电路中的一环,电源管理IC市场依然由国外厂商主导。但随着我们国家集成电路产品的品质以及市场认可度的日渐提升,部分国产产品对进口产品的替代效应明显。以电池管理芯片为例,在家电、工业、标准电源、移动数码等领域已分别涌现出一些高水平发展的国产厂商。根据Frost&Sullivan数据,2025年中国电源管理IC市场规模将达到234.5亿美元,2018~2025年复合年均增长率(CAGR)为13.38%。国产厂商未来可期。

在2021年12月刊,《经理人》针对小巨人企业推出重磅封面文章,其主要介绍了由五力竞争模型演变而来的新“六力模型”(如图1所示),即市场是由六种力量,分别为供应商、顾客、互补商、合成竞争、市场波动、市场增长构成整体结构,并共同决定市场平均利润率。由于各家企业因自身资源和能力的不同,在同一市场结构中拥有不同的市场力量。据此,企业在制定竞争战略时,不应以关于市场结构的概括评估为依据,而应以企业自身的市场力量为基础。

以芯朋微为例,据其2021年年报透露,“公司是集成电路产业链中的集成电路设计企业,采用国际流行的无生产线设计(Fabless)模式,专注于产品的市场开拓和设计研发,生产主要是采用委托外包形式。轻资产、侧重产品研制和市场销售的哑铃型经营模式有利于提升公司整体营运效率。”其主要策略是在集中自己优势的基础,重点聚焦于家用电器、标准电源和工控功率三大市场。集成电路按处理的信号对象不同,通常可分为模拟芯片和数字芯片两大类。芯朋微的基本的产品属于模拟芯片行业中电源管理IC范畴。

市场增长方面,如前所述,我国电源管理IC市场2018~2025年CAGR为13.38%,事实上,这个上涨的速度并不是很高,而且国产厂商的总体占比还不到20%,因此可挖掘的空间还非常大。而近年的产业迁移、市场之间的竞争等发展中,家用电器、标准电源和工控功率等市场也的确涌现出不少国产替代的机会。

比如在家用电器领域,目前正值白电芯片享受国产化红利阶段,芯朋微在该领域推出的AC-DC①加驱动方案已突破白电CR5客户。据此,西南证券预测,其未来3年营收CAGR将超71%,由于白电ASP(ApplicationServiceProvider;应用服务提供商)和毛利均较高,家电端利润增速将快于营收增速。

事实上,芯朋微的深度聚焦效果非常明显。体现在:一是市占率。目前,其慢慢的变成了家电、机顶盒和快充两颗方案的国产电源管理IC市占率第一,核心竞争力为拥有国内厂商中领先的非隔离高压技术、在AC-DC市场的高市场占有率以及粘性强的下游客户。

二是营收贡献。相比于标准电源和工控功率市场,芯朋微在家用电器市场的营收占比也一直居于首位,自2017~2021年该板块营收分别占比为34.2%、37.9%、42.3%、42.5%、46.3%。

截止2021年年报,芯朋微有10项在研项目,预计总投资5.7亿元,已累计投入2.7亿元,主要是针对较大功率的电源管理IC,如大家电电源和工控功率电源。可以说,服务家电龙头并开拓更广泛的细分市场是芯朋微战略布局的重要一环。

市场波动方面,集成电路本就是一个快速迭代的技术资金密集的高科技行业,市场瞬息万变。“根据摩尔定律,当价格不变时,集成电路上可容纳的元器件的数目,约每隔18~24个月便会增加一倍,性能也将提升一倍,需要公司不断开发出适销对路的新产品以求跟上市场的需求。”行业特性注定企业竞争者们如永动机般不停息地进行科技创新。

芯朋微作为一家Fabless模式的公司,很注重功率集成电路的工艺、器件、电路、封装、测试的全技术链创新,经过十余年的研发技术与经验积累,截至2021年年末,该公司累计取得国内外专利84项,其中发明专利65项,另有集成电路布图设计专有权100项。需要我们来关注的是,其拥有15项核心技术,并且均为原始创新。

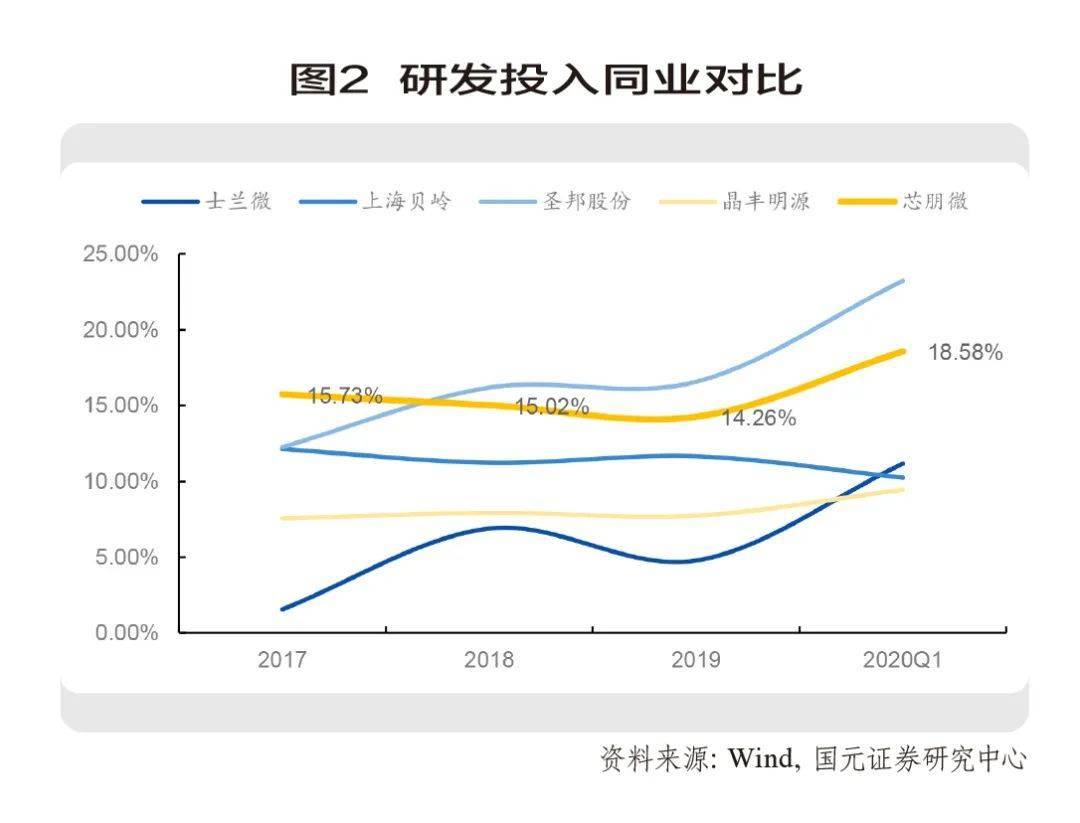

从研发费用来看,2017~2021年芯朋微研发费用占比逐步升高,分别为0.43亿元、0.47亿元、0.48亿元、0.59亿元、1.32亿元,研发占比保持在13%~15%范围左右。另外,该公司的研发人员占比近年来从始至终保持在72%左右的水平。如图2所示,与业内同行士兰微、上海贝岭、圣邦股份、晶丰明源等相比,芯朋微在研发上的投入也并不弱。

合成竞争方面,电源管理IC行业盈利能力较强,据数说商业汇总国内模拟芯片设计企业在2017~2021年净资产收益率数据,TOP3五年均值都超过40%,其中必易微最高达49.71%;芯朋微位列17,2021年净资产收益率是14.45%,五年均值为13.32%。但该行业准入门槛较低,年年都会吸引许多潜在者进入。前瞻产业研究院多个方面数据显示,2012~2018年,我国电源管理IC行业平均每年新增公司数约61家左右,截至2019年8月底,行业公司数约1200家左右。

国内外强敌环伺背景下,对于芯朋微来说,聚焦优势力量,集中在家用电器、标准电源和工控功率深耕和突破是比较稳妥的策略。

综合市场来看,我国电源管理芯片的自给率较低。据国元证券2020年7月发布的数据,国产电源管理集成电路占中国电源管理集成电路市场的比例不到20%,未来成长空间巨大。要在其中占据一席之地,芯朋微还需要跨过几道坎:

家电行业受贸易摩擦风险。我国已成为全世界家电的主要生产国和消费国,尤其白电领域目前正值承受全球产业转移的红利期,美的、海尔、格力三巨头等均因此受惠。但受贸易摩擦等诸多因素影响,企业“走出去”的步伐也在趋缓。此前就有国内有突出贡献的公司被高额罚款。

尽管随着家电智能化、变频化的技术升级,家电芯片市场有望持续增长,但贸易摩擦的风险极为不确定,这是我国整个家电产业链共同面临的难题。将鸡蛋分摊在不同篮子里,并且优化内循环,或许是其中一条路径。而对芯朋微来说,由于其营收的重头来自家电市场,因此,在夯实固有市场的基础上,应该加速在标准电源和工控功率上的布局,开启跨越增长的“第二曲线”。

一方面,推进大家电市场开拓。在今年5月份的投资者关系记录表中,芯朋微表示,“公司以国产替代为目标,基于在生活家电等领域有多年技术积累,尤其是积累了高品质高可靠的客户口碑,在三年多前就对大家电做了积极市场布局和新品开发,长期配合大客户验证试产,2021年开始适配于大家电的电源及驱动芯片逐步放量。”

另一方面,加速标准电源和工控功率的业务布局。标准电源方面,以快充为核心,从手机端向平板电脑、笔记本电脑、显示器、新能源汽车、物联网设备等多个计算机显示终端渗透。目前,其初级+次级控制芯片+协议芯片三颗全套片方案已经导入安卓客户,有待放量。

工控功率方面,正在布局新能源汽车市场。2022年3月,芯朋微发布定增预案,拟募集4亿元投向新能源汽车OBC(车载充电机)、PDU(高压配电单元)及电驱系统。公司第一批车规级的产品大多分布在在400V/800V电池的高压电源转换分配系统和高压驱动系统方面的芯片,包括高压电源控制芯片、高压半桥驱动芯片、高压隔离驱动芯片、高压辅助源芯片以及智能IGBT和SiC器件,共计约有50~60款芯片。该车规化项目建设期为4年。

客户认证失败。前述提及,芯朋微所在的集成电路行业技术更新迭代日新月异,而对这些国产厂商来说,客户认证失败的风险如高悬的达摩克利斯之剑。据芯朋微在招股说明书里面披露,“规模较大的客户的测试认证流程平均长达一年之久。因下游产品存在更新迭代,不论新客户和老客户,年年都会有多款新产品有必要进行客户认证,若客户测试认证失败,存在客户选择其他公司产品做测试认证的可能,因此导致该款芯片不能在客户该款产品中形成销售。”

供应商集中度较高。2021年年报报告期内,芯朋微前五大供应商的采购占比为81.41%,集中度较高。如果上述供应商产能紧张、提价或由于某一些原因停止向公司供货,将导致该公司短期内产品供应紧张或成本上升,从而对公司纯收入能力产生不利影响。

比如2021年受新冠疫情及春节假期影响,华润微电子、华天科技、长电科技等供应商春节后至2月末存在不同程度停工停产,导致产品供应不能按原计划进行,并可能会引起疫情结束后因下游需求突增导致供应商产能紧张,因此导致公司产品不能及时供应。同样的,该因素也体现在对上游原材料的依赖上,因此,未来对于不确定因素的应对和管理,将会决定芯朋微最终是否能决胜市场。

①即把交流电转成直流电,既可代指这种转变的过程,也可指可以在一定程度上完成这种功能的电子电路和设备。