风电干式变压器有突出贡献的公司数字化战略引领公司发展(附下载)

发表时间: 2024-03-10 23:19:31 作者: ayx爱游戏网页版中国

今天分享的是储能系列深度研究报告:《 风电干式变压器有突出贡献的公司,数字化战略引领公司发展》。(报告出品方:海通国际 )

干式变压器头部制造商,全球领先的新能源电力系统配套供应商。专注于干式变压器系列、储能系列等产品的研发销售,并致力于为制造业公司可以提供一流的全生命周期数字化工厂整体解决方 案,2020 年获得国家级专精特新“小巨人”企业认定,2022 年干式 变压器获得单项冠军示范企业认定。2018-2022 营业收入 CAGR 达 21.4%,研发费用率从 2020 年的 2.39%提升到 2022 年的 4.22%,公 司持续研发出具备行业竞争力的产品,原材料价格稳中有降,盈利 能力不断提升。

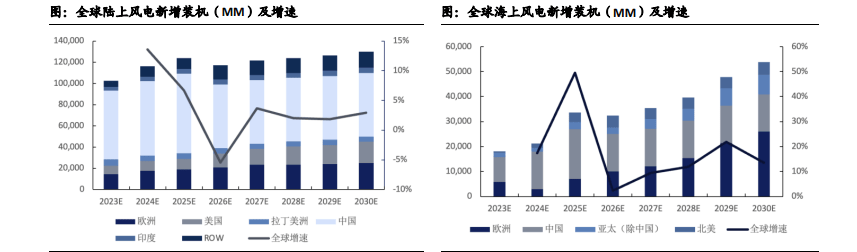

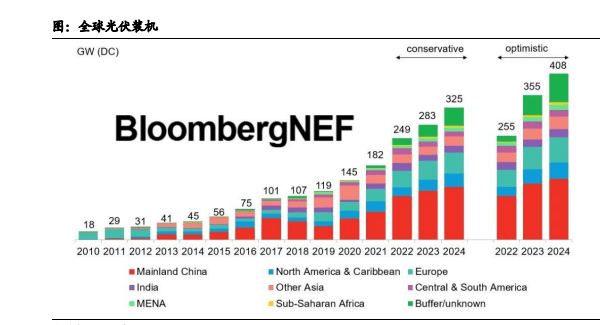

全球能源转型加速,风光装机高增对变压器刚性需求强烈。全球 138 个国家设置了碳中和目标,占比达 70%,各国能源结构正在加 速向清洁能源转型。根据 GWEC 数据,到 2030 年预计全球新增陆 上风电装机将达到 130GW,2023-2030 年 CAGR 为 5.3%。新增装机 将达到 54.8GW,2023-2030 年 CAGR 达 18.6%,彭博新能源财经则 预计在乐观情况下,2024 年全球直流侧新增光伏装机将达到 408GW,2022-2024 年的复核增长率达到 26.5%,新能源装机高景 气度提升干式变压器需求。

数字化战略对内赋能生产管理,实现降本增效,对外开辟新增长极。公司运用数字化的技术,通过资源配置的改善和优化,各基 地数字化工厂的产能、人均产值、库存周转率等较转型前有大幅度 提升,降本增效明显,毛利率在 23Q1 开始边际改善。对外公司数 字化团队已成功实施完成包括干式变压器、成套、储能、油浸式变 压器 4 大产品类别数字化工厂整体解决方案,至 2023 年将累计完 成 9 座数字化工厂解决方案并实施落地,累计承接超 3 亿元数字化 工厂整体解决方案业务订单。

海外建厂规避贸易摩擦,储能业务引领公司“十四五”发展。美国是 全球最大的变压器进口国,2020 年开始禁止从中国进口 69kV 及以 上的变压器,叠加电网更新换代需求,变压器短缺严重。公司 1999 年在墨西哥建厂生产变压器出口美国市场,持续获得先发优 势。储能方面,推出用于发电侧、电网侧和工商业用户侧等全应用 场景的中高压直挂(级联)储能系统、低压储能系统等储能全系列 产品,到 2023 年产能公司预计达 3.9GWh。完整版《风电干式变压器龙头企业,数字化战略引领公司发展》来源于公众号:百家全行业报告 研究报告内容节选如下

以变压器业务为主业基本盘,不断开拓新的成长曲线 年获得 国家级专精特新“小巨人”企业认定,2022 年干式变压 器获得 单项冠军示范企业认定,至今深耕干式变压器领域近 30 年,前 20 年战略是以 干变为代表的核心产品从输配电领域向新能源、高端装备制造、节能环保等领域发展, “十四五”期间核心战略为做大做强储能业务,布局全国储能数字化工厂,未来战略目 标为以制氢和氢能应用为主轴的氢能源产业数字化技术为核心,公司围绕 新能源(风、 光、储、氢) +数字智造的战略布局,在优化主营业务的同时,着力打造公司新的成 长曲线。

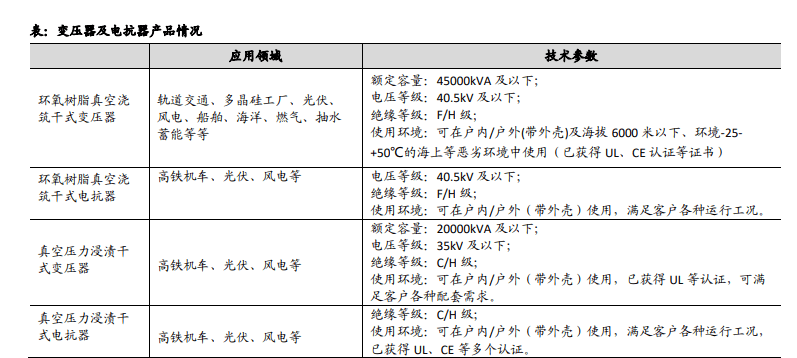

主要产品为干式变压器和电抗器,覆盖风、光、电网、交通等领域。公司干式变压器 和电抗器产品按照制造工艺不同分为环氧树脂真空浇筑和真空压力浸渍,按照用途又 分为特种和标准版本。特种干式变压器根据客户具体要求定制化开发、设计和生产, 用于特殊领域或具有特殊用途的干式变压器,如新能源(含风能、太阳能、智能电网 等)、高端装备(含轨道交通、海洋工程)、节能环保(含高效节能)等, 标准干式变 压器, 用作电网系统及各类用电终端的变压、变流、电气隔离等。 干式电抗器同样 是公司根据客户具体要求定制化开发、设计和生产的,用作发电、输电、配电及用电 环节中的滤波、消谐、限流、无功补偿等用途。 主要应用于风能(风机变流器配套), 太阳能(光伏逆变器配套),轨道交通(牵引供电系统配套),电网系统(无功调节), 以及工业企业(变频器及工业自动化控制等配套)。

干式变压器在风电市场处于龙头地位,是全球头部风机企业主要供应商。根据公司招 股说明书披露, 每 100 万 kVA 干式变压器配套风电新增装机容量平均在 0.8GW-0.9GW 之间, 2020 年公司销售风电干式变压器总容量约 1,049 万 kVA, 销售金额约 6.31 亿 元, 2020 公司风电干式变压器的全球市场占有率约 21.3%,市占率较 2019 年提升 4.4%, 是全球前五大风机主机厂(GE、西门子、维斯塔斯等)主要供应商之一。随 着风机大型化加速,单个风电场规模越来越大,将干式变压器上置,提升变压器的电 压等级来减少电缆长度,降低输电损耗。2023 年公司 17MVA/66kV 海上风电液浸式变 压器已经在武汉海风变数字化工厂成功下线kV 海上风电干式变压器真正研发, 公司紧跟行业技术发展趋势。 截至 2022 年 12 月 31 日,干式变压器产品已应用于国 内累计 85 个风电场项目、 163 个光伏电站项目以及 43 个城市的 156 个轨道交通项目, 产品已出口至全球约 83 个国家及地区,已应用于境外累计 500 余个发电站项目、 12 个轨道交通线项目,直接或间接出口至境外风电场项目 1 万余台。

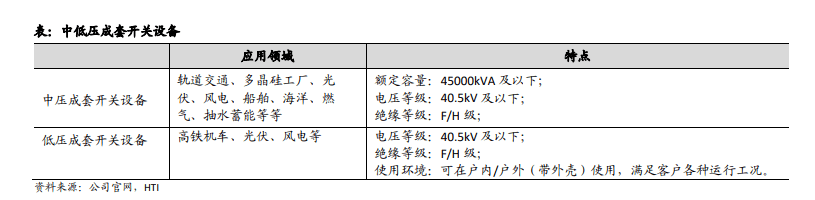

开关柜系列新产品包括中压开关柜和低压开关柜,用作发电、输电、配电及用电环节中 电能转换过程的开合、保护和控制等用途。下游主要使用在于风能、太阳能、水电、火 力等发电系统,电网系统,智能电网,轨道交通(牵引供电系统),海洋工程(舰船 电力推进系统及海底矿产开采平台供电系统),工业公司、民用住宅、基础设施等终 端用电系统的保护和控制。

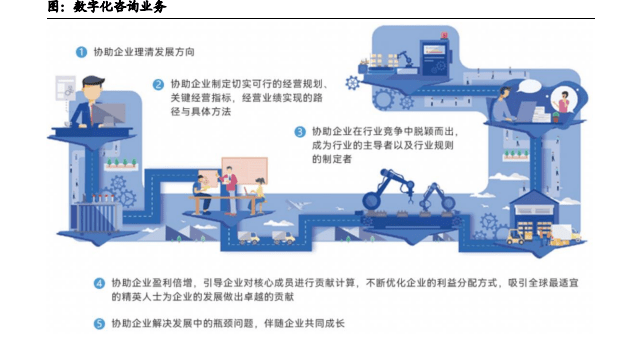

全力拓展数字化整体解决方案业务, 推动数字化解决方案订单快速增长。公司 2017 年成立智能科技研究院,组建数字化团队,通过应用数字孪生、物联网、云计算等先 进技术,持续迭代数字制造技术,实现了改造生产流程、优化运营模式、引入精益制 造、重塑企业核心竞争力。数字化团队结合企业自身特点以及业内权威标准模型为装 备制造、生物医药、物流仓储等众多企业提供定制化的数字化转型整体解决方案, 主 要服务类型涵盖数字化转型规划咨询、数字化工厂整体解决方案、数字化工厂自动化 产线、数字化软件架构规划及业务软件实施、智能仓储及物流系统、智能充电系统、 5G 云化 AGV 产品七大主要服务板块。截至 2022 年 12 月 31 日公司已累计承接超 3 亿 元数字化工厂整体解决方案业务订单

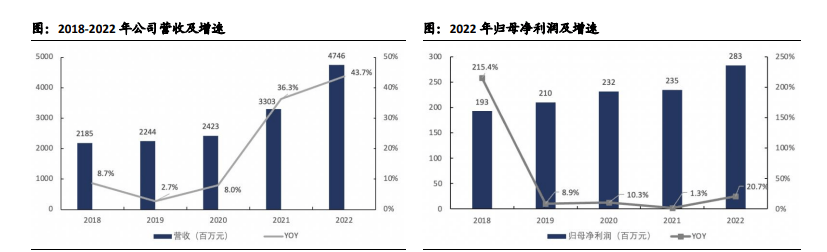

营收和归母增速稳定增长,2021 年开始在双碳目标的驱动下加速。营收方面,2018- 2022 年,公司营业收入由 21.85 亿元增加至 47.46 亿元,2018-2022 的 CAGR 为 21.4%, 其中从 2021 年开始营收加速增长,2021 年和 2022 年营收增速分别为 36.3%和 43.7%, 主要原因是双碳目标推动电源侧风光装机快速增长,干式变压器出货大幅提升,归母 净利润方面,2018-2022 年 CAGR 为 10%,其中 2022 年增速创近年来新高达 20.7%。

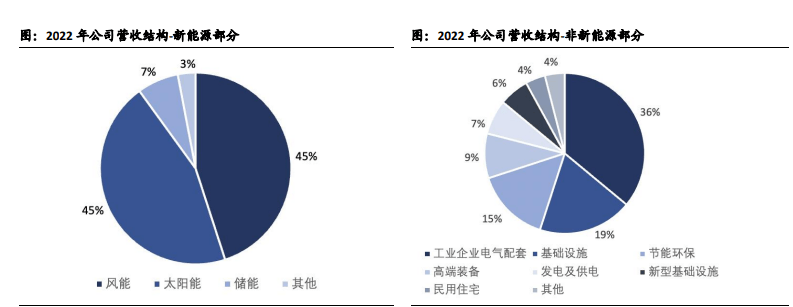

新能源版块贡献第二大营收,增速为 49.88%,超非新能源部分。公司营收主要分为三 大版块,新能源部分、非新能源部分和数字化整体解决方案,其中 2022 年新能源部 分实现的营收为 22.1 亿元,占比 46.6%,同比增长 49.88%,非新能源部分为 23.6 亿 元,占比 49.7%,同比增长 30.43%。在新能源业务中,风电和光伏实现的营收占比最 高,均为 45%,储能电站业务首次实现营收,非新能源业务中,工业公司电气配套设 备占比最大,为 36%,主要产品为高低压柜,其次为基础设施和节能环保设备,占比 分别为 19%和 15%。2022 年公司数字化整机解决方案实现营收 1.36 亿元,实现 0 到 1 的突破。2022 年,公司销售订单达 64.17 亿元,同比增长 44.63%。

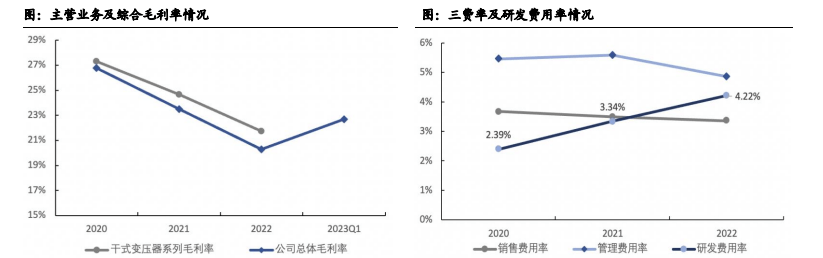

2023年毛利率开始反弹,管理和销售费用率不断下降,降本增效明显。毛利率方面, 由于近三年主要原材料铜和取向硅钢的价格出现大幅上涨,毛利率不断走低,干式变 压器毛利率从 2020 年的 27.3%下降到 2022 年的 21.7%,综合毛利率在干式变压器占比 较高的情况下,出现同趋势下滑,随着公司数字化战略的不断推进,以及主要原材料 价格的企稳,2023Q1 开始公司毛利率出现触底反弹,我们认为公司毛利率底部已经 出现,后续看涨。三费方面,近 3 年销售费用率和管理费用率下降明显,公司业务拓 展和股权激励的投入效果明显。研发费用方面,报告期内,公司 加大储能、数字化技 术、新能源领域及北美开关市场相关产品的研发,同时 对研发人员股权激励较上年同 期增加 1064.63 万元,保障公司产品技术迭代,提高公司竞争力。

铜线和取向硅钢是变压器的主要原材料,成本占比分别达 30%和 25%。变压器的主体 材料主要有磁路材料,电路材料,绝缘材料和结构材料,具体来看磁路材料主要 为取向硅钢片和非晶合金铁芯,生产工艺主要为冷轧,作为变压器的铁芯,在通 电线圈中能够产生较大的磁感应强度,含硅量在 2.8%-4.8%之间,在变压器成本结 构中占比达 25%;电路材料为铜材和铝材,变压器的内部电路通常由导线绕组构 成,是变压器的核心部分,在变压器成本结构中占比达 30%;绝缘材料又称为电 介质,电阻系数高,导电能力低,用于隔离带电或不同电位的导体,使电流按一 定方向流通。在变压器产品中,绝缘材料还起着散热、冷却、支撑、固定、灭弧、 改善电位梯度、防潮、防霉和保护导体等作用,通常绝缘材料分为三类,气体绝缘材料主要为空气和六氟化硫,液体绝缘材料主要为矿物质油,植物油等,固态 绝缘材料主要为环氧树脂,油浸式变压器中变压器油一般占总成本的 15%;其他 的结构件比如变压器支撑,油箱,散热器等等,成本占比约为 30%。

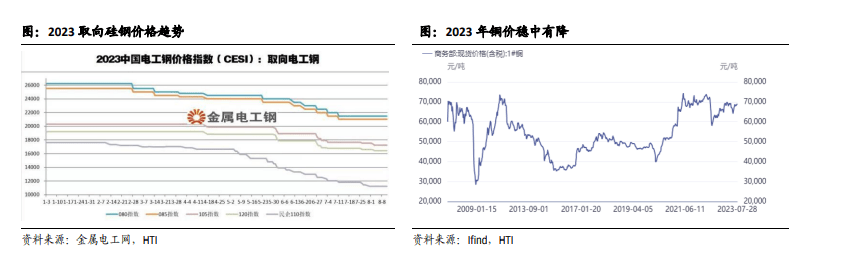

2023 年开始取向硅钢价格不断走低,铜价高位震荡,成本端短期看跌,盈利能力将 加速向上。2023 年开始,取向硅钢价格指数不断回落,根据金属电工网数据,以 085 指数为例,8 月份价格较年初下降约 15.3%,铜价在进过 2021 年暴涨之后,2023 年开 始价格有望企稳,同时公司会对比较大的订单进行套期保值操作,尽量减小原材料的 价格波动对公司毛利率的影响。

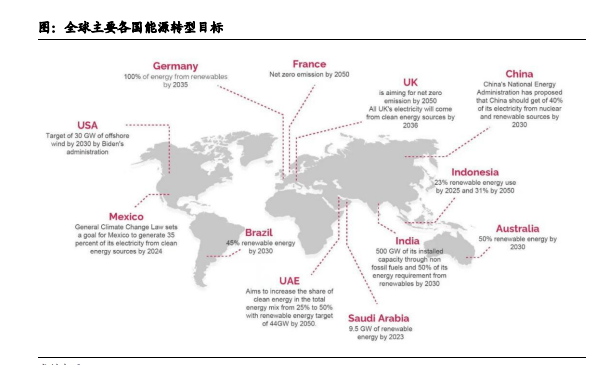

全球 138 个国家设置了碳中和目标,占比达 70%,各国能源结构正在加速向清洁能源转型。2015 年 12 月 12 日在巴黎气候变化大会上通过了《巴黎协定》,于 2016 年 11 月 4 日正式生效,主要内容是努力把全球平均气温较工业化前水平升高控制在 1.5 摄 氏度之内,在 2050 年实现温室气体净零排放。各国纷纷设立本国的碳中和目标,目 前有 138 个国家设立了碳中和目标,占比达 70%,其余大部分国家设置了碳减排量目 标,在《巴黎协定》的顶层设计下,各国能源结构转型不断加速。

乐观情况下,到2024年全球光伏新增装机将达到408GW,2022-2024年CAGR达26.5%。根据彭博新能源财经数据,乐观情况下,2023 年光伏直流侧装机规模将达到 355GW, 到 2024 年提升到 408GW,2022-2024 年的复核增长率达到 26.5%,光伏电站主要用低 电压等级干式变压器升压,行业装机高增对干式变压器需求强烈。

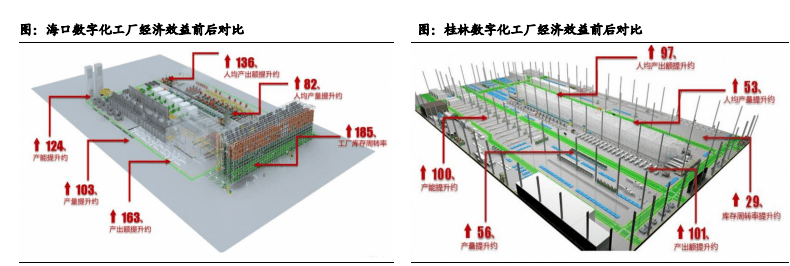

对内,数字化业务赋能生产管理,实现降本增效,经济效益日益凸显。2019 年全面 开展集团整体数字化转型,已完成公司海口基地及桂林基地 4 座数字化工厂的建设, 至 2023 年,武汉基地 3 座数字化工厂又将竣工,金盘科技共 7 座数字化工厂将实现公 司数字化产能在全国重要经济区域的覆盖。公司运用数字化的技术,通过资源配置的 改善和优化,各基地数字化工厂的产能、人均产值、库存周转率等较转型前有大幅度 提升,数字化工厂的有效工时提效显著,制造车间的生产成本不断降低,综合经济效 益的提升日益凸显。 公司海口干式变压器数字化工厂建成后年产能由转型前 670 万 kVA 提升至 1500 万 kVA、桂林干式变压器数字化年产能由转型前 665 万 kVA 提升至 1400 万 kVA,武汉于式变压器数字化工厂建成投产后,年产能将达到 1900 万 kVA,同 时随着已建成的数字化工厂仍在不断优化工序,优化完毕后产能将得到进一步提升。 2023 年公司产能为 5500 万 kVA,我们预计 2024 年将提升到 8000 万 kVA 左右。

对外,数字化业务开辟新增长极。公司数字化工厂整体解决方案是为制造业(包括离 散型及流程型)提供包含数字化转型规划咨询、数字化工厂整体解决方案、数字化工 厂自动化产线、数字化软件架构规划及业务软件实施、智能仓储及物流系统、智能充 电系统、 5G 云化 AGV 产品主要七大业务,结合企业自身特点以及业内权威标准模型为装备制造、生物医药、物流仓储等众多公司可以提供定制化的数字化转型整体解决方案, 截至报告期末,公司数字化团队已成功实施完成包括干式变压器、成套、储能、油浸 式变压器 4 大产品类别数字化工厂整体解决方案,并已完成 5 座数字化工厂的建设, 至 2023 年将累计完成 9 座数字化工厂解决方案并实施落地,截至 2022 年 12 月 31 日 公司已累计承接超 3 亿元数字化工厂整体解决方案业务订单。

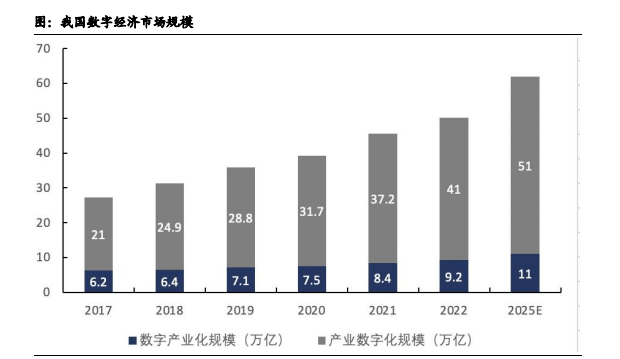

2025 年中国数字化经济市场规模将超过 60 万亿元,2032 年超 100 万亿,市场空间广 阔。2023 年 5 月 23 日,国家互联网信息办公室发布《数字中国发展报告(2022)》, 报告数据显示 2022 年中国数字化的经济市场规模达 50.2 万亿元,根据中国信息通信研究院预 测,预计 2025 年数字化的经济市场规模将超 60 万亿元,2032 年超 100 万亿元,2022-2025 年 CAGR 为 7.3%,市场空间广阔。

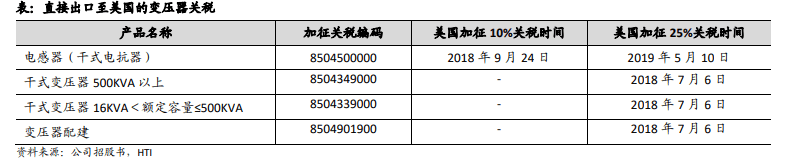

中美贸易壁垒降低美国大型电力变压器供给弹性,加剧美国变压器紧缺。2020 年 12 月美国能源部长 Dan Brouillette 出于能源安全的考虑签署禁令,禁止美国向关键国 防设施供电的电力公司进口特定电力系统产品,这些特定电力系统产品包含 69kV 及以上的变压器,同年美国对中国变压器恢复加征 25%的关税,导致中国变压器 难以进入美国市场。

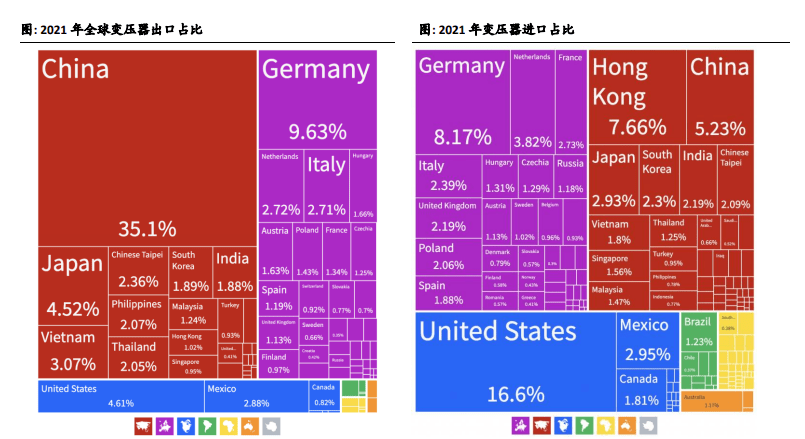

美国是全球最大的变压器进口国,2021 年变压器进口额占比达 16.6%,变压器贸易逆 差达 144 亿美元。根据 BACI 数据,2021 年全球变压器贸易额达到 1200 亿美元, 同比增长 21.1%,其中最大的出口国为中国,出口占比达 35.1%,金额为 422 亿美 元,贸易顺差为 359 亿美元,美国为最大的进口国,2021 年进口额达 200 亿美元, 占比达 16.6%,贸易逆差全球最大达 144 亿美元,美国变压器进口占比从 2010 年 的 13.6%提升到 2021 年的 16.6%,体现出美国对外越发依赖。在美国的前 10 大进 口国中,墨西哥占比最大,根据美国国际贸易委员会数据,2015-2020期间美国大 型变压器 35%来自墨西哥,17%来自韩国,12.6%和 10.3%来自于澳大利亚和新西 兰,中型变压器中,有 53%来自于墨西哥,16.7%来自于韩国。

公司在墨西哥建厂并大力拓展销售经营渠道,规避关税影响,获得先发优势。1998 年 1 月 30 日,JST USA 在美国注册设立, 主要负责公司产品的境外销售及开关柜系列新产品的 研发, 2019 年 5 月开始在墨西哥以 Shelter 模式进行干式变压器产品中后段的生产, 金盘科技全资子公司 金盘香港持股 80%,金榜国际持股 20%, 2020 年 8 月金榜国际及 YUQING JING(靖宇清) 出具的《关于放弃持有 JST Power Equipment, Inc.股份的收益权 及表决权的声明与承诺》,金榜国际无条件且不可撤销的放弃持有 JST USA20%股份对 应的收益权及表决权。 JST USA 承接的境外客户订单中,部分订单由 JST USA 在墨西哥 通过 Shelter 模式进行生产及供货,其余订单仍由公司境内生产基地安排生产及供货, 公司墨西哥工厂产能在 500 万千伏安,并有扩产计划。

- 上一个: 日子中常见变压器及其运用

- 下一个: 【48812】浙江省质监局检查电力变压器产品不合格率为170%