美信科技恢复创业板IPO!9成收入来自互联网变压器募资超4亿扩产

发表时间: 2024-01-23 20:11:16 作者: ayx爱游戏网页版中国

美信科技本次拟公开发行股份不超过1109.51万股,募集4.05亿资金,大多数都用在产能扩建项目。公司控制股权的人全珍投资直接持股61.37%,而胡联全和其妻子张定珍为实际控制人,双方合计控制美信科技76.64%的表决权。张定珍担任美信科技的董事长兼总经理,2021年领取53.03万元的薪酬。

此前美信科技曾完成四轮融资,投资方有华润资本、东莞金控、深创投、前海莞信投资,有必要注意一下的是深创投在2003年投资后,2018年再度加码。

美信科技成立于2003年,是一家具有市场竞争力的磁性元器件制造企业,以网络变压器起家,后逐步开拓片式电感和功率磁性元器件新产品线,产品以网络通信应用领域为主,、安防设备、消费电子新能源汽车应用领域为辅。在磁性元器件行业拥有近20年的技术积累,具备快速响应的服务优势以及较强的供应链管理优势。

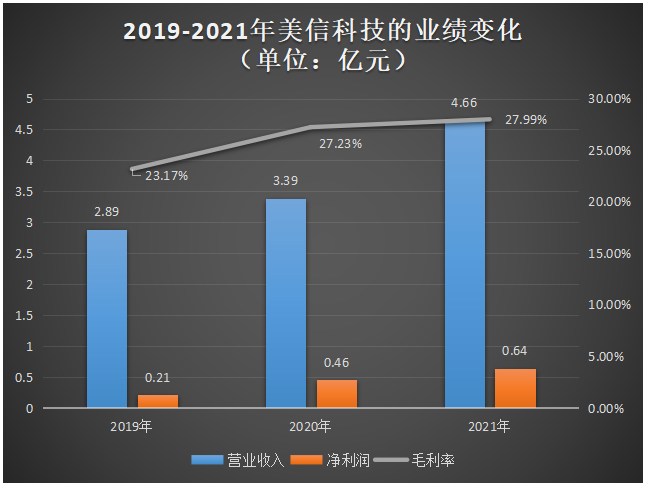

近三年美信科技的业绩表现平平,营业收入增长迟缓。2019-2021年的营业收入分别是2.89亿元、3.39亿元、4.66亿元,年均复合增长率为26.97%。在净利润方面,近三年美信科技均未突破亿级,唯一实现翻倍增长的年度,也仅为2020年。

回顾历年美信科技的毛利率,提升幅度较大的是2020年,2021年毛利率基本与2020年持平,总体呈现持续上升的趋势。其中网络变压器增长最甚,2019-2021年该产品的毛利率分别是24.21%、28.72%、30.83%。在营收增长迟缓的当下,毛利率之所以能较大幅度提升,根本原因在于美信科技购进T1&T2全自动穿环设备,使得生产效率逐步提升,生产所带来的成本进一步下降,尤其人力成本下降最甚。在美信科技披露的主营业务成本信息中,也能明显看到2020年人力成本基本与2019年持平,涨幅控制在4%左右。

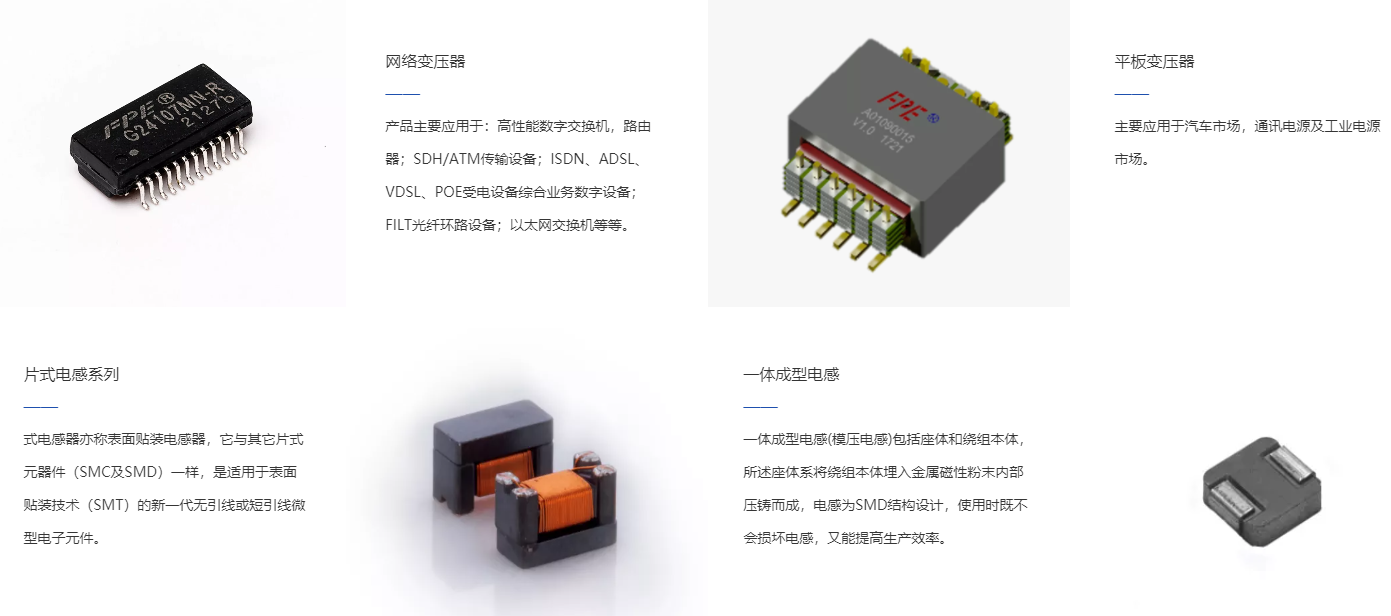

目前美信科学技术拥有三大产品线,分别为网络变压器、片式电感、功率磁性元器件及其他。

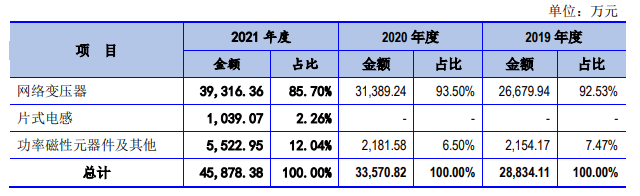

网络变压器是美信科技最核心的产品,也是技术积累最深的产品。过去至现在,美信科技的营收仍主要依赖网络变压器,2019-2021年该产品收入占总营收的比例分别高达92.53%、93.50%、85.70%。2021年网络变压器业务收入增速进一步从2020年17.65%提升至25.25%。

网络变压器是众多网络通信设施必需的基础元器件之一,最大的作用是传输信号、隔离高压、阻抗匹配、抑制电磁波干扰等。美信科技的网络变压器包括DIP、SMD等子类,囊括10PIN到96PIN,其中2.5GBase-T、5G Base-T、10G Base-T等高速以太网络变压器已实现批量交付。美信科技的网络变压器主要使用在于交换机、路由器、服务器、机顶盒、电脑、网络电视、网络摄像头等领域,未来计划进一步开发工业级、车规级等高可靠网络变压器。

美信科技九成收入来自互联网变压器,致使产品结构严重向网络变压器倾斜。未解决产品结构单一,拖累营收增长迟缓的问题,2020年下半年美信科技开始加大车用功率磁性元器件的开发力度,并推出片式电感新品,实现小批量供货客户。虽然这两大新产品线实现的收入规模整体较小,但2021年片式电感业务收入已进入千万级别,功率磁性元器件及别的业务收入也进入快速地增长,涨幅高达153.16%。

据悉,美信科技开发的功率磁性元器件最重要的包含平板变压器、POE变压器、驱动变压器、平板电感、绕线共模电感等,产品具有较强竞争力。以平板变压器为例,具有体小量轻、效率高、损耗小、低漏感、绝缘性好等优势。

2021年美信科技的网络变压器、片式电感、功率磁性元器件及别的产品合计产量为3.50亿个,销量首次突破3亿大关,达到3.32亿个,产能利用率为111.06%。下游应用领域需求的迅速增加,将进一步加剧美信科技的产能瓶颈问题。

报告期内,美信科技的研发费用分别为875.20万元、1104.82万元、1917.83万元,研发费用主要由人工费用及材料费用构成。美信科技的人工费用、材料费用在持续加大,2021年分别同比增长51.63%、178.45%。近三年研发费用率分别为3.03%、3.26%、4.11%。截止2021年底,美信科技的开发团队共计99人,占公司员工总数的比例为15.16%。

美信科技虽然研发投入逐年加大,但是报告期内的研发投入占据营业收入的比例仍低于行业中等水准,且低于绝大部分的同行企业。

根据中国电子元件行业协会的预测,2021年全球变压器市场规模达668.4亿元,预计到2025年将突破786亿元,2020-2025年年均复合增长率为5.0%。2026年全球电感器市场规模将达1274.36亿元,总体全球磁性元器件市场规模超千亿,未来WiFi6、5G、新能源汽车有望成为拉动磁性元器件市场规模增长的主要动力。

5G是第五代移动通信技术,具有高频、大容量、高速率、低时延、大规模设备连接、支持海量接入等特点。而WiFi6是目前最新的一代wifi标准,大幅度的提升了无线传输速率,同时支持多设备通信,高效利用无线信道,提高密集信号下的网络稳定性。

新基建的持续发力与新一代网络技术5G、WiFi6的快速普及,将推动通信网络基础设施的快速建设,从而带来5G通信基站、路由器、交换机、服务器、机顶盒等网络通信设施大范围的升级换代,使得对上游磁性元器件的市场需求大幅增加。

据中汽多个方面数据显示,2022年上半年国内新能源汽车产销分别为266.1万辆和260万辆,均实现翻涨1.2倍。新能源汽车的电池、电机、电控系统,以及电动化所带来的自动驾驶系统、信息娱乐与网联系统等电子系统的快速迭代升级,将会直接带动磁性元器件的市场需求大幅增加。

美信科技采用直销为主,经销为辅的经营模式,2019年-2021年在直销模式下收入占总营收的占比分别是82.64%、85.27%、91.92%,而近三年远见电子是经销模式下的第一大客户,2021年该客户占美信科技经销收入近六成。

2019年-2021年美信科技的前五大客户合计出售的收益分别为1.41亿元、1.63亿元、1.88亿元,分别占当期营业收入的比重为48.63%、48.20%、40.27%。整体看来,客户集中度不高,客户群体较大且较为分散的情况。

2019年、2020年共进股份连续两年为美信科技的第一大客户,分别为企业贡献15.25%、13.92%的收入。先前为美信科技的第二大客户普联,2021年出售的收益迅速增加,首度超越共进股份,成为新的第一大客户。

美信科技秉持“大客户”的发展的策略,积极开拓国内外大客户,除上述提及的客户外,美信科技还与境内的中兴、海信、创维、剑桥科技、小米、海康威视、大华股份、威迈斯、英可瑞、英飞源、欣锐科技、威睿、欧陆通、航嘉集团、核达中远通等建立合作。并在海外市场开拓了台达电子、智邦科技、光宝科技、明泰科技、中磊电子、萨基姆等在内的客户。

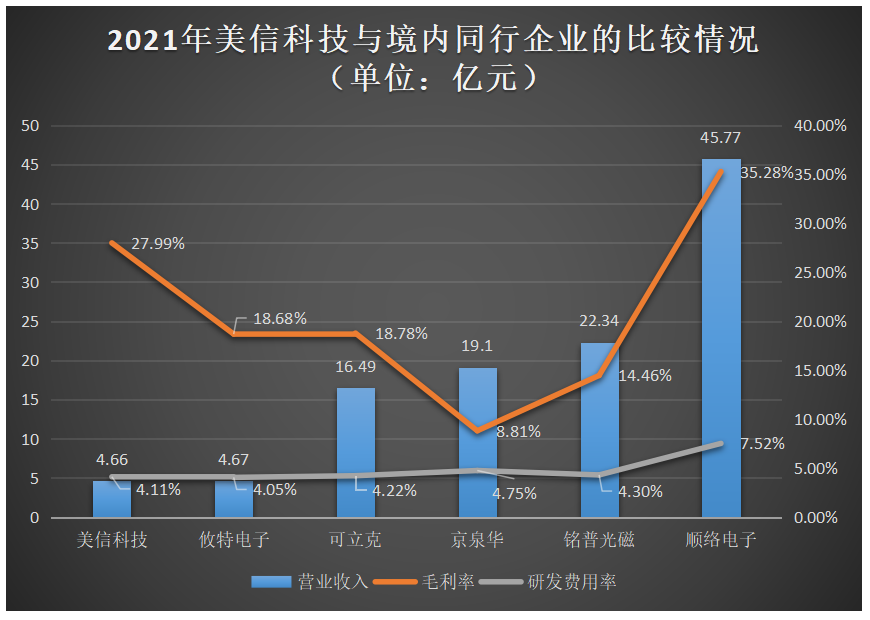

全球的磁性元器件市场主要被欧美、日本、中国台湾厂商主导,其中占据较高市场占有率的企业主要有TDK村田、普思电子、帛汉股份、台达电子、光宝科技。随着全球磁性元器件产业逐渐向我国转移,本土的磁性元器件公司数迅速增加,其中拥有自主品牌的优秀企业有铭普光磁、可立克、京泉华、顺络电子、攸特电子、美信科技。

2021年美信科技在营业收入、毛利率、研发费用率方面与境内同行企业的比较情况如下所示:

美信科技虽然已创立近20年,但长期受限产品结构单一的问题,导致营收增长迟缓。目前在境内磁性元器件同行企业内,美信科技的营收规模还是显得略小,与铭普光磁、顺络电子存在比较大差距。

不过美信科技的毛利率独树一帜,在近年同行企业毛利率逐年下滑的大趋势下,美信科技依然能逆势而上,保持毛利率逐年提升,表现出较强的盈利能力。

在研发方面,美信科技的研发费用率总体较低,达不到国内同行企业的中等水准,但同行企业间彼此的研发费用率相差非常小,研发费用率基本都处于4%左右的水平。

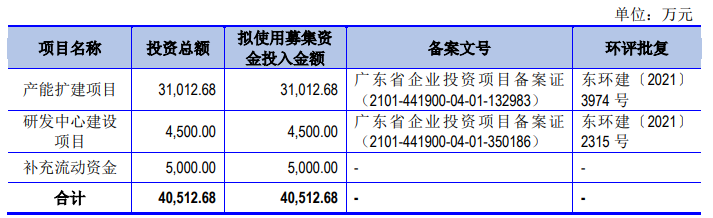

此次冲刺创业板上市,美信科技计划是募集4.05亿元的资金,投建“产能扩建项目”、“研发中心建设项目”及给企业补充流动资金。

目前美信科技的产能利用率已超111%,产能瓶颈和产品结构单一已成为制约其发展的最主体问题。未来要想提振营收,势必要进一步扩充产能和开发新品。

“产能扩建项目”在募集资金到位后,会逐步开始扩建生产车间,同时引进更先进的生产设备,增设网络通讯类磁性元器件、能源类磁性元器件的生产加工,扩建项目完成后将形成年产磁环变压器3000万个、无骨架变压器1000万个等。

投资4.5亿元的“研发中心建设项目”将朝两大方向开展,一是购进低频空间辐射放大器、辐射抗扰度测试设备、雷击/浪涌抗扰度测试设备、冷热冲击箱等更先进的研发设备;二是扩大研发队伍,引进优秀的研发技术人才,建立更为完善的人才教育培训体系。以此增强自身的研发实力,更好地开发新产品,为企业创造新的业绩增长点。

未来,美信科技总体发展的策略将围绕技术创新、工艺优化、产能扩充以及新品开发进行展开,强化公司的核心竞争力,降低生产所带来的成本,提升产品市场占有率,成为全世界范围内具有影响力的磁性元器件制造商。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉变压器变压器+关注

2024年1月2日,深交所官网显示,江阴润玛电子材料股份有限公司(以下简称“润玛股份”)

终止 /

电子发烧友网报道(文/刘静)2024年开年第一天,苏州奥德高端装备股份有限公司(以下简称:奥德装备)的

获受理!主打工业温控设备,募资4.61亿扩产 /

!从纺织奔向工业机器人赛道,募资4.51亿扩产等 /

发行上市审核。 在华为工作七年之后,侯世国先后进入任飞杰科思科技、简约纳电子

!电子价签销量稳居全球前三,募资超11亿扩产等 /

产业走在全国前列,这几年在积极打造换电服务,聚集了易马达e换电、雷风换电、享租换电、铁搭能源等一批换电企业。深创投押注的宇谷科技,三年换电服务

翻涨12倍,募资超10亿扩产等 /

电子发烧友网报道(文/刘静)近日,佳源科技股份有限公司(以下简称:佳源科技)

回复深交所第二轮问询。 佳源科技成立于2014年,主要是做智能融合终端(TTU)、低压分路监测单元(LTU

!主打智能电力物联终端,募资9.11亿研发 /

电子发烧友网报道(文/刘静)近日,佳源科技股份有限公司(以下简称:佳源科技)

回复深交所第二轮问询。 佳源科技成立于2014年,主要是做智能融合终端(TTU)、低压分路监测单元(LTU

!主打智能电力物联终端,募资9.11亿研发 /

,优邦科技拟公开发行股票数量不超过2645.84万股,募集10.01亿元资金,投入半导体及新能源专用材料项目、特种胶黏剂升级建设项目等。 上半年营收3.94 亿,超4 成

获受理!募资超10亿,重点发力新能源及半导体专用材料 /

电子发烧友网报道(文/刘静)近期,珠海精实测控技术股份有限公司(以下简称:精实测控)冲刺

苹果,募资7亿扩产改造等 /

电子发烧友网报道(文/刘静)5月25日,深交所披露,辉芒微电子(深圳)股份有限公司(以下简称:辉芒微 )

申请获受理。 辉芒微本次拟发行股份不超过6000万股,募集约6.06亿元资金,用于

MCU,募资6亿投建BMS等芯片产业化 /

电子发烧友网报道(文/刘静)5月25日,深交所披露,辉芒微电子(深圳)股份有限公司(以下简称:辉芒微 )

申请获受理。 辉芒微本次拟发行股份不超过6000万股,募集约6.06亿元资金,用于

MCU,募资6亿投建BMS等芯片产业化 /

电子发烧友网报道(文/刘静)近日,美智光电科技股份有限公司(以下简称:美智光电)

!募资5.06亿元 /

电子发烧友网报道(文/刘静)近日,河南皓泽电子股份有限公司(以下简称:皓泽电子)在深交所

小米,募资4.82亿扩产双向开环马达等 /

电子发烧友网报道(文/刘静)近日,深圳矽递科技股份有限公司(以下简称:矽递科技)首次披露招股书说明书,

高华科技科创板IPO问询!9成收入来自高可靠性传感器,募资6.34亿建设生产检测中心等

屹唐半导体科创板IPO进展缓慢!干法去胶设备市占率全球第一,募资30亿

【RISC-V开放架构设计之道阅读体验】 RISC-V设计必备之案头小册

【核桃派1B 开发板试用体验】无线倒车镜 + 联动后视镜 + 全车自动化控制管理系统功能汇总